Zerowy PIT dla młodych – co musisz wiedzieć?

Przeczytaj w: 2 minuty

ostatnia aktualizacja: 28/08/2024

W drugiej połowie roku 2019 weszły w życie przepisy zwalniające osoby przed 26 rokiem życia z podatku od wynagrodzeń. Ulga nie obejmuje jednak wszystkich przychodów, natomiast kwota wolna od podatku nie może przekroczyć określonego progu. Na czym polega zerowy PIT dla młodych? Zobacz, co musisz wiedzieć o zwolnieniu od podatku PIT w 2024 roku.

Sprawdź, co znajdziesz w artykule:

Na czym polega PIT dla młodych?

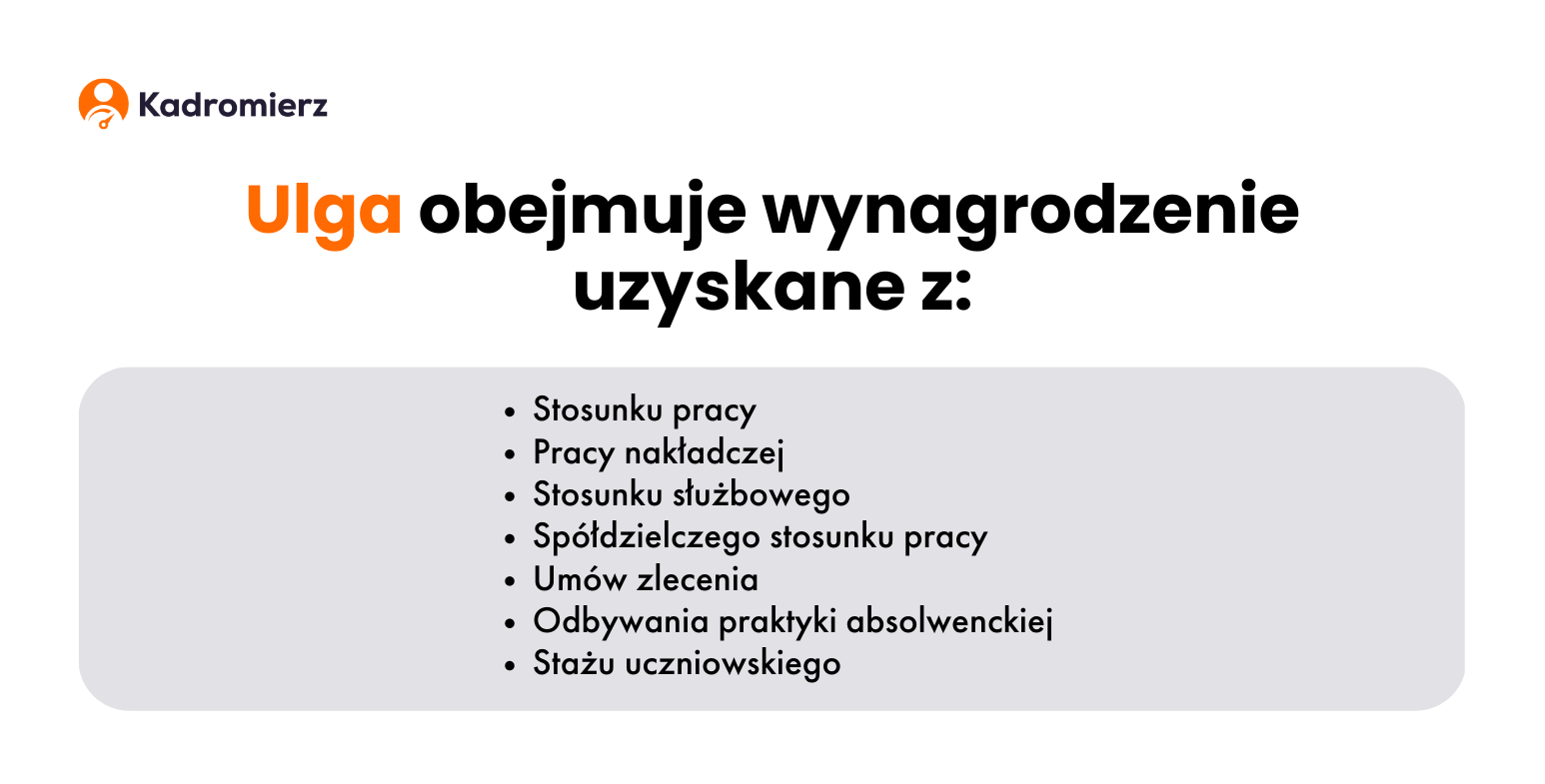

Zerowy PIT dla młodych umożliwia pracownikom zwolnienie z podatku dochodowego. Ulga obejmuje wynagrodzenie uzyskane ze stosunku pracy, pracy nakładczej, stosunku służbowego, spółdzielczego stosunku pracy oraz w przypadku umów zlecenia. Od 2021 roku wliczają się także przychody uzyskane z tytułu odbywania praktyki absolwenckiej i stażu uczniowskiego. PIT dla młodych jest skierowany dla osób, które nie ukończyły 26 roku życia, niezależnie od liczby umów czy płatników. Obecnie, aby z niego skorzystać, pracownicy nie muszą składać oświadczeń, ponieważ zwolnienie stosowane jest automatyczne.

Kiedy traci się prawo do zerowego podatku dochodowego?

Pracownik traci prawo do tej ulgi podatkowej już z końcem dnia, w którym przypadają jego 26. urodziny. Oznacza to, że jeśli wypłata przypada po ukończeniu 26 roku życia, uzyskane przychody będą mniejsze o zaliczkę na poczet podatku.

Próg podatkowy a PIT dla młodych

Do tej pory limit zwolnienia od podatku dochodowego dla młodych pokrywał się z pierwszym progiem podatkowym. Wynosił on 85 528 zł w roku podatkowym. Z początkiem 2022 roku wzrósł on jednak do 120 tys., natomiast wysokość limitu w przypadku PIT-u dla młodych pozostała niezmienna.

Zatem pracownicy do 26 roku życia korzystają z zerowego PIT-u jedynie do osiągnięcia kwoty 85 528 zł, natomiast nadwyżka jest opodatkowana na zasadach ogólnych.

Limit przychodów, które można uzyskać, nie przekraczając podanego progu, wynosi 7127 zł brutto miesięcznie, jeśli okres świadczenia pracy obejmuje jeden rok podatkowy. W przypadku krótszych okresów pracy kwota przychodu miesięczna może być dużo wyższa. Limit ten jest łączny dla wszystkich zawartych umów o pracę czy zlecenie.

Zobacz, jak wygląda umowa o pracę dla studenta dla 26 roku życia.

Ulga dla młodych – jak rozliczyć PIT roczny?

W przypadku przychodów uzyskanych w 2022 roku objętych ulgą dla młodych roczna deklaracja PIT zostanie złożona automatycznie. Zatem, jeśli pracownik uzyskiwał wyłącznie przychody zwolnione z podatku, nie musi składać deklaracji PIT. Pozostali podatnicy będą musieli rozliczyć podatek dochodowy zgodnie z osiągniętym progiem podatkowym. PIT najłatwiej rozliczyć za pomocą strony rządowej Twój e-PIT.

Deklarację muszą wypełnić osoby:

- mające nadpłatę podatku i chcące ubiegać się o jego zwrot,

- których część przychodów nie jest objęta ulgą dla młodych,

- mające obowiązek doliczenia do dochodu/podatku uprzednio dokonanych obliczeń, do których utracili prawo.

Poznaj różnicę między rachunkiem a fakturą.

PIT dla młodych a inne składki

Skorzystanie z PIT-u dla młodych nie zwalnia z obowiązku płacenia składek. W przypadku osób objętych ubezpieczeniem społecznym i zdrowotnym konieczne jest odprowadzenie składki do Zakładu Ubezpieczeń Społecznych (ZUS), jak również składki zdrowotnej do Narodowego Funduszu Zdrowia (NFZ).

Dowiedz się więcej o kosztach pracy.

Kiedy nie trzeba odprowadzać składek?

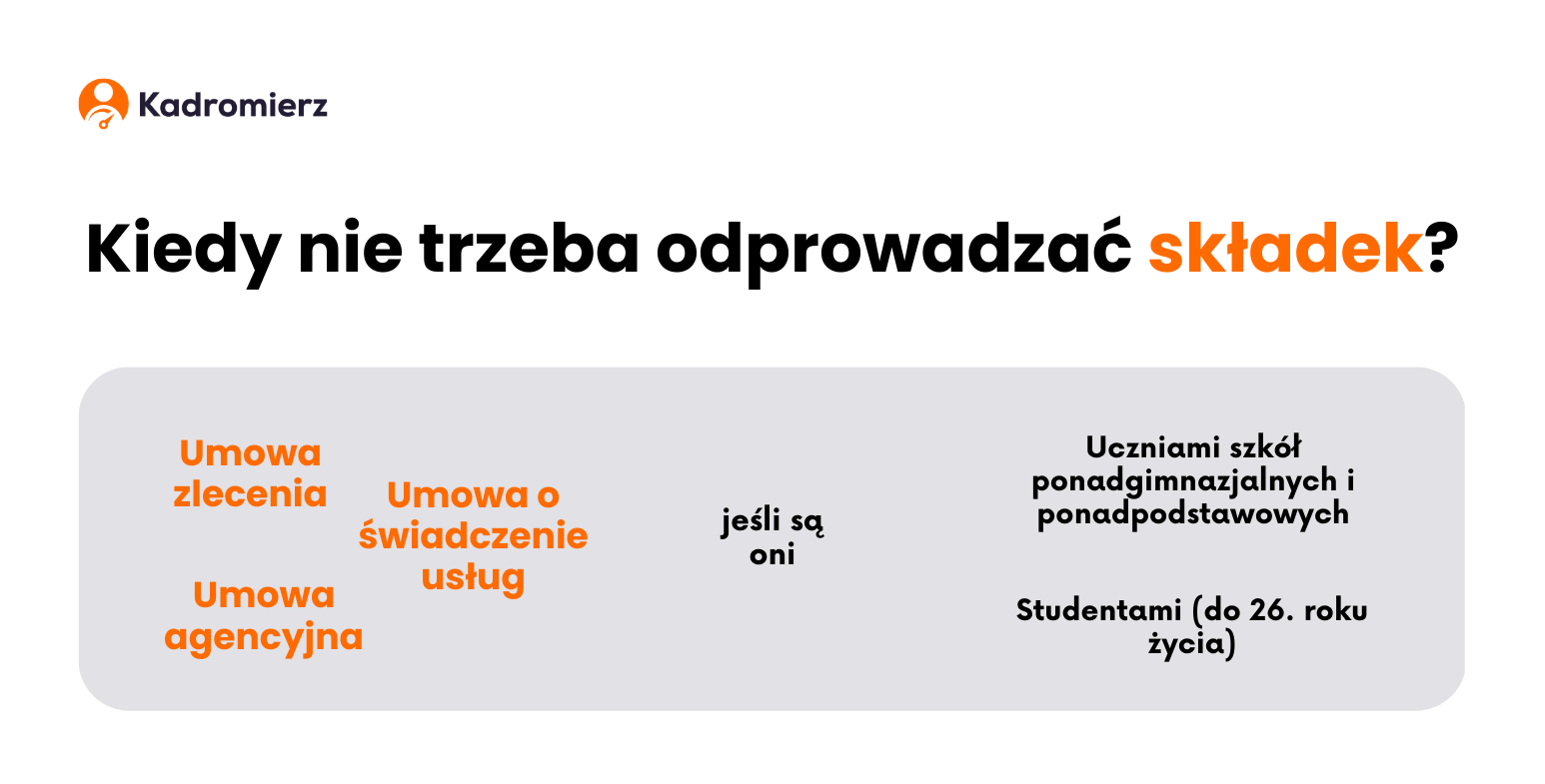

Umowa zlecenie daje możliwość zdecydowania pracownikowi czy chce on opłacać ubezpieczenie zdrowotne. Prawo tego nie wymaga.

Składki na ubezpieczenia społeczne nie muszą być opłacane przez osoby zatrudnione na podstawie umowy zlecenia, umowy agencyjnej lub umowy o świadczenie usług, jeśli są oni:

- uczniami szkół ponadgimnazjalnych i ponadpodstawowych,

- studentami (do 26. roku życia).

Na podstawie powyższych informacji można zatem wywnioskować, że student, który nie ukończył 26. roku życia, zatrudniony na umowie zlecenie, korzysta jednocześnie z ulgi dla młodych, jak również nie ma obowiązku opłacania składki zdrowotnej czy ubezpieczenia społecznego.

Zerowy PIT a działalność gospodarcza

Ulga dla młodych nie obejmuje osób, które uzyskują przychody wyłącznie z prowadzenia własnej działalności gospodarczej, nawet jeśli nie mają skończonych jeszcze 26 lat.

Prowadząc działalność gospodarczą, można pracować również w innej firmie na podstawie umowy o pracę lub umowy zlecenie. Wówczas wyłącznie ta część wynagrodzenia brutto, uzyskana u innego pracodawcy, będzie brana pod uwagę w przypadku zwolnienia podatkowego.

Wspólne rozliczanie małżonków a PIT zerowy

Ministerstwo Finansów wyjaśniło kwestię limitu dochodów w przypadku wspólnego rozliczania zeznania PIT małżonków. Limit w wysokości 85 528 zł jest indywidualny, zarówno w przypadku podatnika, jak i jego małżonka. Jeśli jeden z małżonków przekroczy ustalony próg, nadwyżki nie można wliczyć w poczet limitu drugiego małżonka.

Poznaj nasz przewodnik po prawie pracy zaktualizowany na 2023 rok.

Autor wpisu: