Faktura a rachunek – poznaj różnice

Przeczytaj w: 3 minuty

ostatnia aktualizacja: 22/11/2023

Kiedy prowadzisz działalność gospodarczą, zarządzanie finansami staje się kluczowym elementem Twojej codziennej pracy. Jednym z aspektów, które mogą powodować pewne zamieszanie, jest różnica między dokumentami, takimi jak rachunek czy faktura. W tym artykule opiszemy, jak wygląda faktura i rachunek oraz przyjrzymy się bliżej obu tym dokumentom. Wyjaśnimy, jakie są ich podstawowe różnice oraz kiedy i jak powinny być używane.

Sprawdź, co znajdziesz w artykule:

- 1 Rachunek czy faktura – co należy wystawić?

- 2 Co to jest rachunek uproszczony i kto go wystawia?

- 3 Co to jest faktura i kto ją wystawia?

- 4 Rachunek uproszczony a faktura – na co zwrócić uwagę?

- 5 Formularz rachunku bez VAT a faktura – co dla korzystających ze zwolnienia?

- 6 Rachunek a faktura – podsumowanie

Rachunek czy faktura – co należy wystawić?

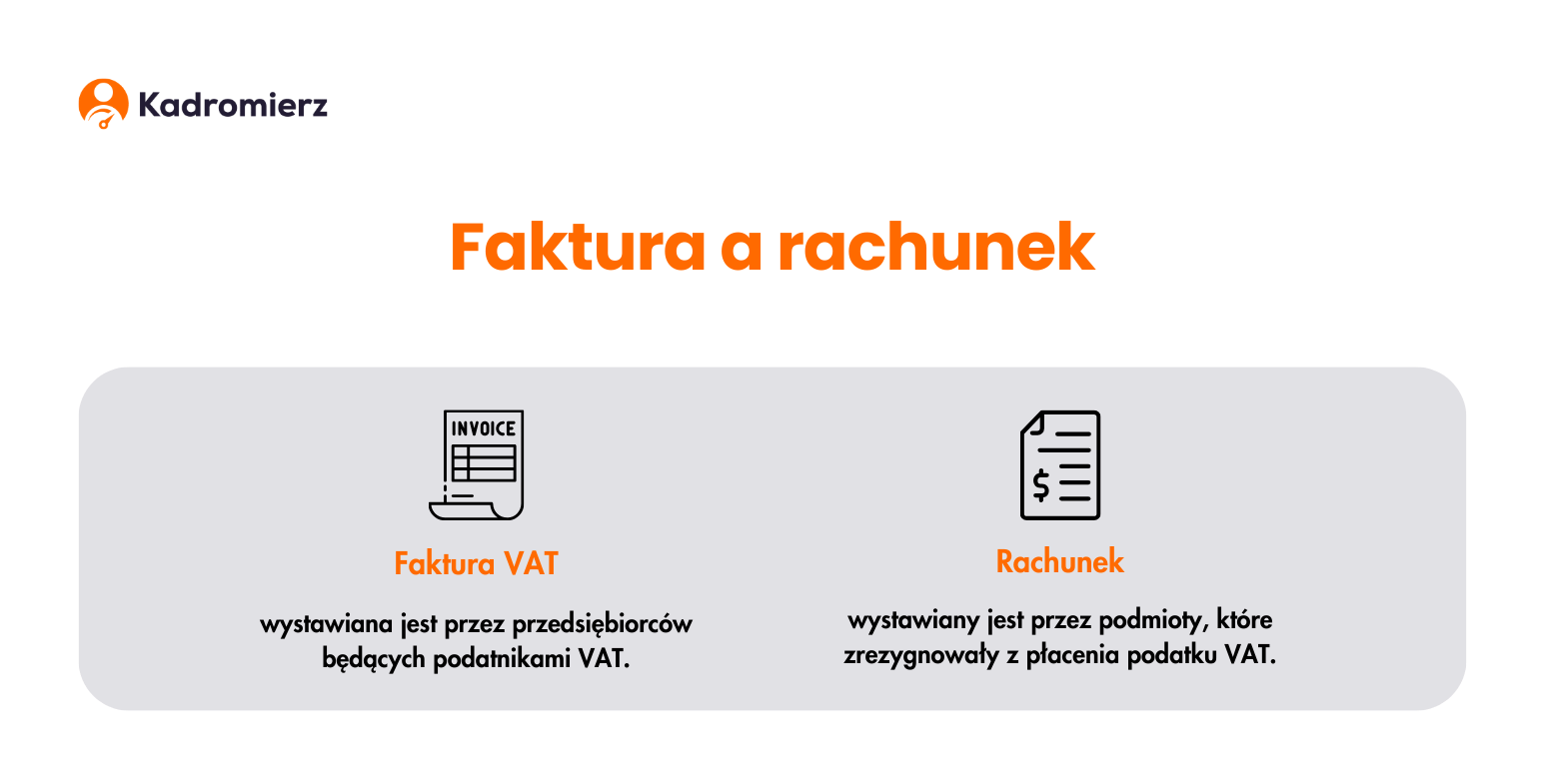

Jaki dokument należy wystawić po finalizacji transakcji przez klienta? W jakiej sytuacji wystawić fakturę, a kiedy rachunek? Otóż zgodnie z obowiązującymi przepisami fakturę VAT może wystawić przedsiębiorca, który jest czynnym podatnikiem VAT, a więc osobą odprowadzająca ten rodzaj podatku do urzędu skarbowego. Podmioty zwolnione z VAT-u mogą natomiast wystawiać rachunki. Fakturę muszą przygotować jedynie wtedy, gdy zażąda tego ich kontrahent. Jednak ta faktura zwolniona jest z VAT-u. Wówczas na fakturze w polu dotyczącym stawki tego podatku, powinien znaleźć się skrót „zw”, czyli „zwolniony”.

Co to jest rachunek uproszczony i kto go wystawia?

Rachunek to dokument potwierdzający dokonanie sprzedaży lub wykonanie usługi. Dokumentem tym posługują się przede wszystkim podmioty zwolnione z podatku VAT. Takie zwolnienie może wynikać z dwóch przyczyn. Pierwsza to osiąganie obrotów, dla których nie ma obowiązku odprowadzania podatku od towarów i usług. Druga natomiast to całkowite zwolnienie dla danego rodzaju usług. Z takiego przywileju korzystają m.in. osoby świadczące usługi medyczne, zarządzające funduszami inwestycyjnymi czy zajmujące się pośrednictwem ubezpieczeniowym. Podmiot, który jest zwolniony z podatku VAT, nie ma obowiązku wystawiania faktury. Wówczas w ramach sprzedaży towaru lub usługi wystawia rachunek.

Co powinien zawierać rachunek uproszczony?

Poniżej przedstawiamy informacje, które muszą znaleźć się na rachunku:

- kolejny numer rachunku służący identyfikacji dokumentu,

- dane sprzedawcy oraz nabywcy (imię i nazwisko lub nazwa firmy, adres),

- data sprzedaży i wystawienia dokumentu,

- rodzaje i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe,

- łączna należność nabywcy.

W jakim terminie trzeba przygotować rachunek?

Na wystawienie rachunku przedsiębiorca ma:

- 7 dni od dnia wydania towaru lub wykonania usługi – jeżeli wcześniej zażądano od niego przygotowania rachunku,

- 7 dni od dnia zgłoszenia prośby wystawienia rachunku – jeżeli miało ono miejsce już po dokonaniu sprzedaży lub wyświadczeniu usługi (kontrahent „przypomniał sobie”, że potrzebuje rachunku).

Jeżeli nabywca towaru lub usługi zgłosi się po rachunek do przedsiębiorcy po upływie ponad 3 miesięcy od daty transakcji, ten nie ma obowiązku wystawienia rachunku.

Inaczej jest w przypadku urzędu skarbowego – dokumenty stanowiące dowód dokonanej czynności powinny być przez podatnika przechowywane przez okres co najmniej 5 lat. Dotyczy to zarówno faktur, jak i rachunków. Przedsiębiorca może być zobowiązany przez właściwy urząd skarbowy do przedstawienia tychże dokumentów podczas kontroli.

Co to jest faktura i kto ją wystawia?

Faktura jest podstawowym dokumentem potwierdzającym dokonanie transakcji między dwoma podmiotami gospodarczymi. Zgodnie z przepisami ustawy VAT, przedsiębiorca będący aktywnym podatnikiem VAT zobowiązany jest wystawić fakturę na rzecz innego podatnika w ramach sprzedaży towarów lub wykonanych usług. Natomiast przedsiębiorcy zwolnieni z podatku VAT nie mają obowiązku wystawiania faktur, chyba że takie żądanie zgłosił nabywca towaru lub usługi. Wówczas taki sprzedawca wystawia fakturę bez VAT-u.

Sprawdź wzór faktury bez VAT.

Co powinna zawierać faktura VAT?

Aby prawidłowo wystawić fakturę VAT, należy uwzględnić w niej następujące dane:

- kolejny numer faktury służący identyfikacji dokumentu,

- datę wystawienia faktury oraz datę sprzedaży towarów lub świadczenia usług,

- dane sprzedawcy i nabywcy (imię i nazwisko, nazwa skrócona, adres, NIP lub PESEL),

- nazwę i rodzaj towaru lub usługi,

- jednostkę miary oraz ilość sprzedanego towaru lub wykonanych usług,

- ceny jednostkowe towaru,

- kwoty rabatów i obniżek cen oraz wpłaconych zaliczek,

- wartość netto,

- stawka i wartość podatku VAT,

- kwota podatku,

- wartość brutto.

Kiedy wystawiać fakturę od sprzedaży towaru lub usługi?

Termin wystawienia faktury VAT zależy od momentu, w którym nabywca towarów lub usług zgłosił żądania wystawienia faktury. Jeżeli przedsiębiorca nie miał obowiązku wystawienia faktury, a kontrahent zgłosił takie żądanie, to dokument powinien być wystawiony:

- do 15. dnia miesiąca następującego po miesiącu, w którym nastąpiła sprzedaż – jeżeli żądanie wystawienia faktury zostało zgłoszone w tym samym miesiącu, w którym nastąpiła transakcja towaru lub usługi;

- w ciągu 15 dni od dnia zgłoszenia żądania – jeżeli nabywca zażądał wystawienia faktury po miesiącu, w którym nastąpiła sprzedaż towaru lub wykonania usługi.

Rachunek uproszczony a faktura – na co zwrócić uwagę?

Choć faktura i rachunek są dokumentami potwierdzającymi transakcje, istnieją między nimi pewne kluczowe różnice. Oba dokumenty są do siebie dość podobne, a główną różnicę stanowi fakt, że faktura musi zawierać wartość netto transakcji, wysokość podatku VAT wraz z obowiązującą stawką oraz sumę brutto, natomiast wzór rachunku sprzedaży zawiera tylko cenę jednostkową oraz ogólną wartość transakcji.

Formularz rachunku bez VAT a faktura – co dla korzystających ze zwolnienia?

Warto zwrócić uwagę, że różnice pomiędzy fakturą a rachunkiem są niewielkie i dotyczą jedynie kilku rubryk, które dla osób zwolnionych z VAT-u zawsze pozostają takie same. Trzeba w nich jedynie wpisać „zw” oraz – jeżeli korzysta się ze zwolnienia przedmiotowego – podać podstawę prawną. Przy zwolnieniu podmiotowym do limitu 200 000 zł nie ma natomiast takiego obowiązku. Z powyższych względów wiele firm zdecydowało się korzystać jedynie z faktur, a całkowicie wyeliminowało z obiegu dokumentów dotychczasowe rachunki. Taki manewr chętnie stosują też podmioty prowadzące działalność w różnych sferach, spośród których część jest obłożona VAT-em, podczas gdy inne są zwolnione z tego podatku.

Sprawdź, czym jest nota księgowa i jak ją sporządzić.

Rachunek a faktura – podsumowanie

Prowadzenie własnej firmy nie jest łatwe, a zrozumienie, czy wystawić rachunek, czy fakturę – to tylko jeden z wielu aspektów, które trzeba opanować. Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć, kiedy i jak używać tych dokumentów. Pamiętaj, że prawidłowe fakturowanie i wystawianie rachunków to klucz do utrzymania porządku w finansach firmy i uniknięcia problemów z prawem podatkowym.

Więcej informacji związanych z prowadzeniem działalności znajdziesz na naszej stronie Kadromierz. Zachęcamy także do sprawdzenia naszej aplikacji do planowania, rejestrowania i ewidencji czasu pracy.