Nota korygująca – darmowy wzór DOCX / PDF

Przeczytaj w: 2 minuty

ostatnia aktualizacja: 12/05/2025

Otrzymałeś fakturę zawierającą błędy? Źle wpisany adres, numer NIP lub data sprzedaży? Możesz wystawić notę korygującą – dokument, który wystawia nabywca towaru lub usługi. Przeczytaj, co musisz o niej wiedzieć i jak powinien wyglądać wzór.

Sprawdź, co znajdziesz w artykule:

- 1 Co to jest korygująca i kiedy się ją wystawia?

- 2 Co można skorygować notą korygującą?

- 3 Kiedy nie można wystawić noty korygującej?

- 4 W jakiej formie wystawiać noty korygujące?

- 5 Kto wystawia notę korygującą?

- 6 Nota korygująca – dla kogo oryginał?

- 7 Do czego służy zbiorcza nota korygująca?

- 8 Co powinna zawierać nota korygująca?

Co to jest korygująca i kiedy się ją wystawia?

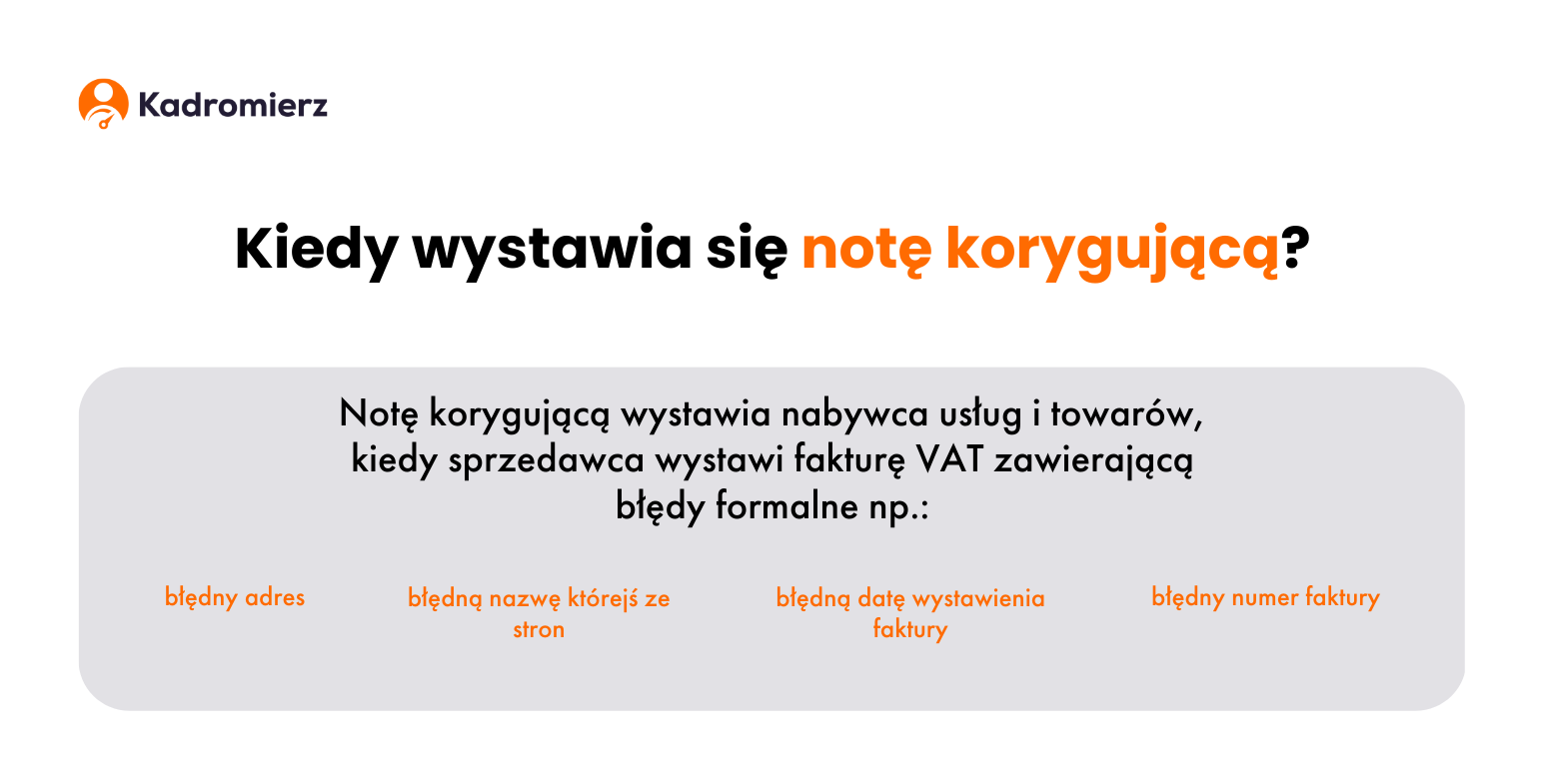

Zgodnie z art. 106 ust. 1 ustawy o podatku od towarów i usług nota korygująca to dokument wystawiany przez nabywcę usług i towarów w sytuacji, gdy sprzedawca wystawił fakturę VAT zawierającą błędy formalne (czyli takie, które nie wiążą się z prawem do rozliczenia podatku od towaru i usług). Może to być np. błędnie wpisany adres, nazwa którejś ze stron, pomyłka w dacie wystawienia i numerze faktury albo numerze klasyfikacji statystycznej.

Poprzez wystawienie noty korygującej nie można natomiast zmienić podmiotu umowy sprzedaży, czyli nabywcy lub sprzedającego. Ważne, aby pamiętać, że wystawiony w ten sposób dokument, obowiązkowo wymaga akceptacji wystawcy faktury. Sposób akceptacji nie został prawnie określony. Powszechnie uznaje się, że jest to podpis sprzedawcy.

Sprawdź, czym się różnią faktura a rachunek.

Co można skorygować notą korygującą?

Nota korygująca pozwala na skorygowanie, błędów w takich danych, jak:

- data wystawienia faktury,

- numer nadany w ramach jednej lub więcej serii, który jednoznacznie identyfikuje fakturę,

- nazwę towaru i usługi,

- numer NIP,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług i ich,

- data zapłaty,

- termin płatności,

- stawki podatku VAT.

Kiedy nie można wystawić noty korygującej?

Za pomocą not korygujących nie można poprawiać pomyłek w zakresie:

- miary i ilości (liczby) dostarczonych towarów lub zakresu wykonanych usług;

- ceny jednostkowej towaru lub usługi bez kwoty podatku (ceny jednostkowej netto);

- kwoty wszelkich upustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto;

- wartości dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto);

- stawki podatku;

- sumy wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku;

- kwoty podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku;

- kwoty należności ogółem.

W jakiej formie wystawiać noty korygujące?

Notę korygującą można wystawić zarówno w wersji papierowej, jak i elektronicznej. W obu przypadkach należy przesłać ją do sprzedawcy towaru bądź usługi. Odbiorca noty jest zobowiązany do zaakceptowania jej treści. Może to zrobić, odpowiadając na maila, w którym zawrze potwierdzenie zapoznania się z treścią i akceptacji jej.

Kto wystawia notę korygującą?

Nota korygująca do faktury wystawiana jest przez nabywcę towaru lub usługi po zweryfikowaniu, że otrzymana faktura jest błędna. Niepoprawne dane zawarte na fakturze mogą prowadzić do nieprawidłowości przy rozliczaniu podatku od faktury. Dostawca usługi, bądź sprzedawca towarów po otrzymaniu takiego dokumentu powinien przeanalizować fakturę oraz sprawdzić, czy doszło do pomyłki. Nie ma jasno określonego sposobu, aby zaakceptować notę korygującą, jednak najczęściej stosowanym rozwiązaniem jest podpisanie przez przedsiębiorcę dokumentu.

Nota korygująca – dla kogo oryginał?

Jeśli przedsiębiorca wystawi notę korygującą w formie papierowej, powinna ona zostać sporządzona w dwóch egzemplarzach – po jednym dla siebie i odbiorcy. Choć na dokumentach nie trzeba oznaczać, które z nich jest oryginałem, a które kopią, niekiedy wystawcy to robią. W takiej sytuacji oryginał dokumentu powinien zostać po stronie wystawcy faktury pierwotnej, który powinien także podpisać obie wersje. Kopia powinna pozostać u wystawcy noty korygującej.

Do czego służy zbiorcza nota korygująca?

Zbiorczą notę korygującą można wystawić w przypadku pomyłek na kilku, kilkunastu czy kilkudziesięciu fakturach od tego samego kontrahenta. Składa się z tych samych elementów co opisywana wyżej nota korygująca z tą różnicą, że należy uwzględnić wszystkie numery faktur, które zgłaszamy do skorygowania wraz z datami wystawienia i sprzedaży. Podobnie jak w przypadku pojedynczej noty, niezbędne do jej uznania jest uzyskanie podpisu lub innej formy akceptacji ze strony wystawiającego fakturę.

Co powinna zawierać nota korygująca?

Zgodnie z art. 106k. ust. 3 ustawy o VAT nota korygująca powinna zawierać poniższe informacje:

- określenie nota korygująca;

- numer kolejny i datę jej wystawienia;

- imiona i nazwiska, lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy i numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, a także numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku, lub podatku od wartości dodanej;

- dane zawarte w fakturze korygowanej — datę wystawienia, kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów, lub usług oraz ich adresy;

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku;

- numer, za pomocą którego nabywca towarów, lub usług jest zidentyfikowany na potrzeby podatku, lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi;

- datę dokonania lub zakończenia dostawy towarów lub wykonania usług lub datę otrzymania zapłaty, o ile tak data jest określona i różnią się od daty wystawienia faktury;

- wskazanie treści korygowanej informacji oraz treści prawidłowej.

Nota korygująca – wzór

Pobierz darmowy wzór noty korygującej w formacje .docx lub .pdf.

Nota korygująca .docx

Nota korygująca .docx