Minimalne wynagrodzenie 2026 r. – ile wyniesie?

Przeczytaj w: 4 minuty

ostatnia aktualizacja: 21/10/2025

Od 1 stycznia 2026 r. w Polsce wzrośnie minimalne wynagrodzenie za pracę. Rząd przyjął już rozporządzenie określające nowe stawki – zarówno miesięczną kwotę brutto, jak i minimalną stawkę godzinową. Sprawdź, ile wyniesie minimalne wynagrodzenie w 2026 roku, jakie są różnice względem 2025 r. oraz ile pracownik dostanie „na rękę”.

Sprawdź, co znajdziesz w artykule:

Czym jest minimalne wynagrodzenie?

Minimalne wynagrodzenie za pracę to najniższa kwota, jaką pracodawca może wypłacić pracownikowi zatrudnionemu na podstawie umowy o pracę w pełnym wymiarze czasu pracy. Jego wysokość określa ustawa z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę, a konkretną kwotę na dany rok ustala Rada Ministrów w drodze rozporządzenia – po konsultacjach w Radzie Dialogu Społecznego.

Zgodnie z art. 6 ust. 1 tej ustawy, żaden pracownik zatrudniony w pełnym wymiarze etatu nie może otrzymać wynagrodzenia niższego niż określona wysokość minimalnego wynagrodzenia brutto. W przypadku osób zatrudnionych na część etatu, wysokość płacy minimalnej jest proporcjonalna do wymiaru czasu pracy, np. pracownik zatrudniony na 1/2 etatu powinien otrzymać co najmniej 50% ustawowej kwoty minimalnej.

Warto pamiętać, że płaca minimalna nie dotyczy wyłącznie umów o pracę. Ochrona płacowa została rozszerzona również na osoby pracujące na podstawie umów zlecenia. Zgodnie z art. 8a ustawy o minimalnym wynagrodzeniu za pracę, w przypadku takich umów obowiązuje minimalna stawka godzinowa, której wysokość jest ustalana corocznie w tym samym rozporządzeniu co płaca minimalna.

Co wlicza się do pensji minimalnej?

Zgodnie z art. 6 ustawy o minimalnym wynagrodzeniu za pracę przy ustalaniu, czy pracownik otrzymuje wynagrodzenie co najmniej równe kwocie minimalnej, należy brać pod uwagę wszystkie składniki wynagrodzenia i świadczenia wynikające ze stosunku pracy, które zaliczane są do tzw. wynagrodzeń osobowych.

Innymi słowy, podczas obliczania wysokości płacy minimalnej wlicza się wszystkie elementy płacy mające charakter stały i obowiązkowy, np.:

- wynagrodzenie zasadnicze (podstawę umowy o pracę),

- premie regulaminowe lub uznaniowe, jeśli są wypłacane regularnie,

- dodatki funkcyjne lub stanowiskowe,

- prowizje i inne składniki płacy wynikające z obowiązującego systemu wynagradzania.

Ustawa jednocześnie wskazuje zamknięty katalog składników, które nie są uwzględniane przy ustaleniu wysokości minimalnego wynagrodzenia. Zgodnie z art. 6 ust. 5, przy obliczaniu płacy minimalnej nie wlicza się:

- nagrody jubileuszowej,

- odprawy pieniężnej przysługującej w związku z przejściem na emeryturę lub rentę,

- wynagrodzenia za pracę w godzinach nadliczbowych,

- dodatku za pracę w porze nocnej,

- dodatku za staż pracy,

- dodatku za szczególne warunki pracy.

Składniki te są świadczeniami dodatkowymi, a ich wypłata nie wpływa na obowiązek zapewnienia pracownikowi wynagrodzenia co najmniej równego ustawowemu minimum. Pracodawca nie może więc „uzupełniać” pensji minimalnej np. dodatkami nocnymi czy stażowymi, by osiągnąć wymagany próg płacy minimalnej.

Nowe przepisy o minimalnym wynagrodzeniu – implementacja unijnej dyrektywy

W sierpniu 2024 roku rozpoczęły się w Polsce prace legislacyjne nad wdrożeniem dyrektywy Parlamentu Europejskiego i Rady (UE) 2022/2041 w sprawie adekwatnych wynagrodzeń minimalnych w Unii Europejskiej. Ministerstwo Rodziny i Polityki Społecznej opublikowało 26 sierpnia 2024 r. projekt nowej ustawy o minimalnym wynagrodzeniu za pracę, której celem jest dostosowanie krajowych przepisów do unijnych standardów.

Celem dyrektywy jest zapewnienie, by wynagrodzenia minimalne w państwach członkowskich były adekwatne do kosztów życia i zapewniały pracownikom godny poziom życia. Polska, jako jedno z państw UE, jest zobowiązana do jej wdrożenia najpóźniej do 15 listopada 2024 r.

Projekt ustawy zakłada m.in. doprecyzowanie zasad obliczania minimalnego wynagrodzenia. W pierwotnej wersji projektu planowano, aby płaca minimalna odnosiła się wyłącznie do wynagrodzenia zasadniczego, bez wliczania dodatków czy premii. Ostatecznie jednak przyjęto bardziej etapowe podejście. W nowej wersji projektu pozostawiono możliwość wliczania niektórych składników wynagrodzenia do płacy minimalnej, przy jednoczesnym zobowiązaniu rządu do dalszego monitorowania i dostosowywania przepisów w kolejnych latach.

Choć prace nad ustawą wciąż trwają, zgodnie z harmonogramem wdrożenie zmian powinno nastąpić jeszcze w 2024 roku, tak aby Polska wypełniła unijny obowiązek implementacji dyrektywy. W praktyce nowe przepisy mogą zacząć obowiązywać od 2025 lub 2026 roku, w zależności od tempa procesu legislacyjnego i przyjętego okresu przejściowego.

Płaca minimalna 2026 – ile wyniesie?

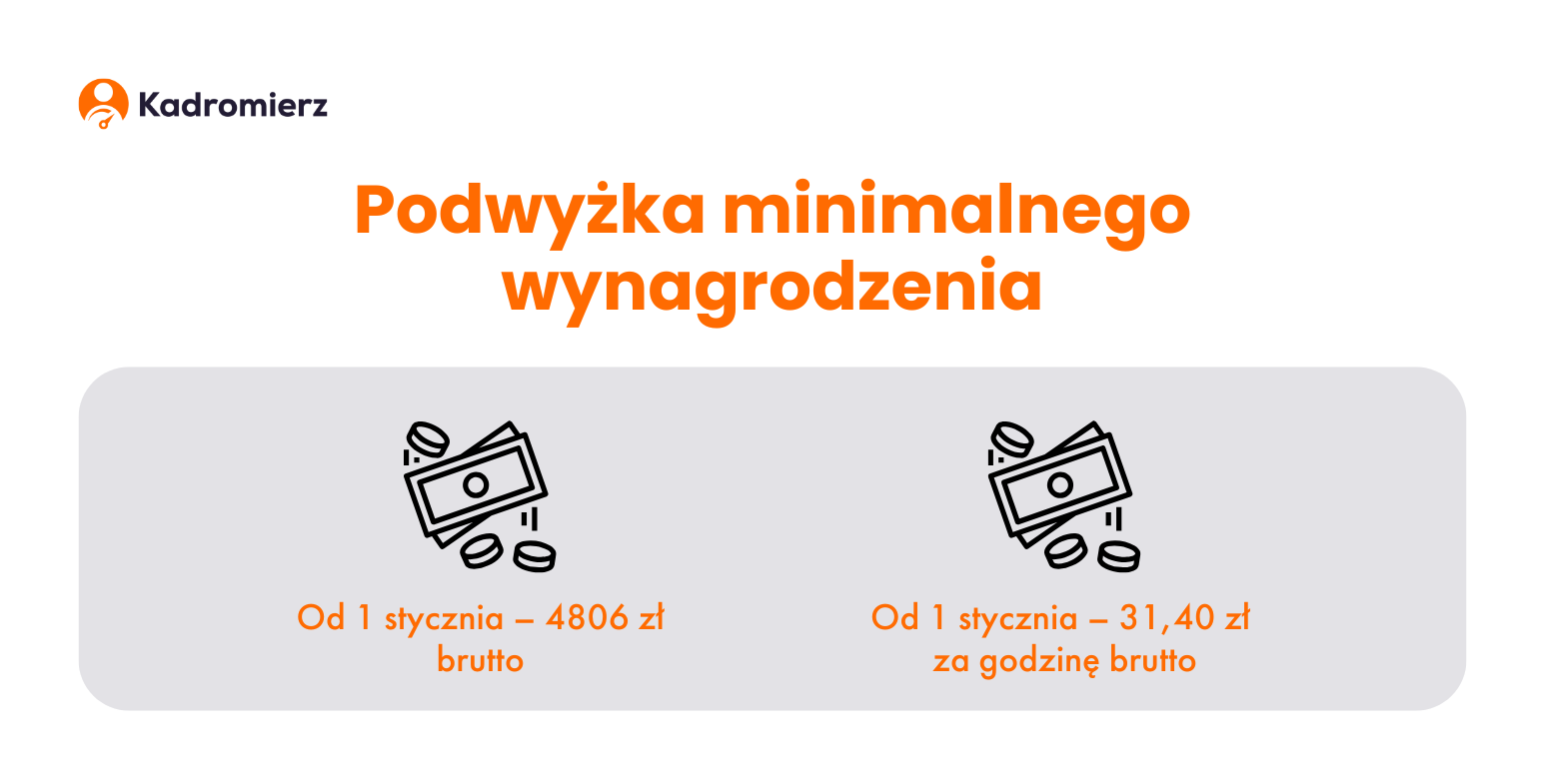

Od 1 stycznia 2026 roku w Polsce zaczną obowiązywać nowe kwoty płacy minimalnej, której wysokość została określona w Rozporządzeniu Rady Ministrów z dnia 10 października 2025 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2026 r. Zgodnie z tym rozporządzeniem, minimalne wynagrodzenie brutto w 2026 roku wyniesie 4 806 zł. Oznacza to wzrost o 140 zł brutto miesięcznie w porównaniu z 2025 rokiem, co przekłada się na wzrost płacy minimalnej o ok. 3%.

Nowe stawki dotyczą nie tylko pracowników zatrudnionych na umowę o pracę, ale także osób wykonujących zlecenia lub usługi. W przypadku umów cywilnoprawnych, płaca minimalna przyjmuje formę minimalnej stawki godzinowej, która w 2026 roku wyniesie 31,40 zł brutto.

Celem podwyżki płacy minimalnej jest dostosowanie wynagrodzeń do rosnących kosztów życia i inflacji, a także utrzymanie równowagi między ochroną pracowników a możliwościami finansowymi pracodawców. Warto dodać, że związki zawodowe – m.in. OPZZ – postulowały wyższą stawkę w wysokości 5 015 zł brutto, jednak rząd ostatecznie zdecydował się na bardziej umiarkowany wzrost.

4806 zł minimalnego wynagrodzenia w 2026 roku – ile to na rękę?

Kwota 4 806 zł brutto, która będzie obowiązywać jako minimalne wynagrodzenie w 2026 roku, to wartość przed potrąceniem składek i podatku dochodowego. Aby obliczyć wynagrodzenie netto, czyli tzw. kwotę „na rękę”, należy od tej wartości odjąć obowiązkowe składki i zaliczkę na podatek PIT.

Z wynagrodzenia w wysokości 4 806 zł brutto odprowadzane są kolejno:

- składka emerytalna – 469,07 zł,

- składka rentowa – 72,09 zł,

- składka chorobowa – 117,75 zł,

- składka zdrowotna – 373,24 zł,

- zaliczka na podatek dochodowy (PIT) – 168 zł.

Po odjęciu wszystkich składek i podatku z 4 806 zł brutto, pracownik zatrudniony na umowę o pracę otrzyma około 3 606 zł netto, czyli tyle faktycznie trafi na jego konto bankowe.

Warto pamiętać, że wysokość wynagrodzenia „na rękę” może się różnić w zależności od indywidualnej sytuacji pracownika. Osoby do 26. roku życia, korzystające ze zwolnienia z podatku PIT, otrzymają wyższe wynagrodzenie – około 3 774 zł netto. Z kolei osoby, które przystąpiły do Pracowniczych Planów Kapitałowych (PPK), dostaną nieco mniej, ponieważ część środków trafia na ich prywatne konto oszczędnościowe w ramach programu.

Jeśli pracownik jest zatrudniony w niepełnym wymiarze czasu pracy, najniższa pensja krajowa skaluje się proporcjonalnie. Przykładowo, przy 1/2 etatu wyniesie ono 2 403 zł brutto, co daje około 1 800 zł netto, a przy 3/4 etatu – 3 604,50 zł brutto, czyli około 2 700 zł na rękę.

Warto dodać, że podana kwota brutto stanowi podstawę do obliczania także innych świadczeń pracowniczych – takich jak dodatki nocne, odprawy czy minimalna podstawa zasiłku chorobowego. Dla pracodawcy natomiast koszt zatrudnienia osoby otrzymującej minimalne wynagrodzenie w 2026 roku będzie wynosił łącznie ok. 5 800–5 900 zł miesięcznie, ponieważ do pensji brutto doliczane są jeszcze składki finansowane po stronie pracodawcy.

Autor wpisu: