Faktura a rachunek – poznaj różnice

Przeczytaj w: 4 minuty

ostatnia aktualizacja: 13/11/2025

Wielu przedsiębiorców zastanawia się, czym różni się rachunek od faktury i czy można wystawić rachunek zamiast faktury VAT. Choć oba dokumenty potwierdzają sprzedaż towarów lub usług, różnią się zakresem informacji oraz tym, kto może je wystawiać. Sprawdź, kiedy można stosować rachunek, czym jest faktura bez VAT oraz jakie obowiązki ciążą na podatnikach.

Sprawdź, co znajdziesz w artykule:

- 1 Rachunek a faktura – czy można wystawić rachunek zamiast faktury?

- 2 Kto wystawia rachunek uproszczony?

- 3 Termin wystawienia rachunku a termin wystawienia faktury VAT

- 4 Forma wystawienia rachunku i faktury – papierowa czy elektroniczna?

- 5 Rachunek uproszczony a faktura – na co zwrócić uwagę?

- 6 Obowiązek wystawienia faktury VAT w KSeF – zmiany w 2026 r.

Rachunek a faktura – czy można wystawić rachunek zamiast faktury?

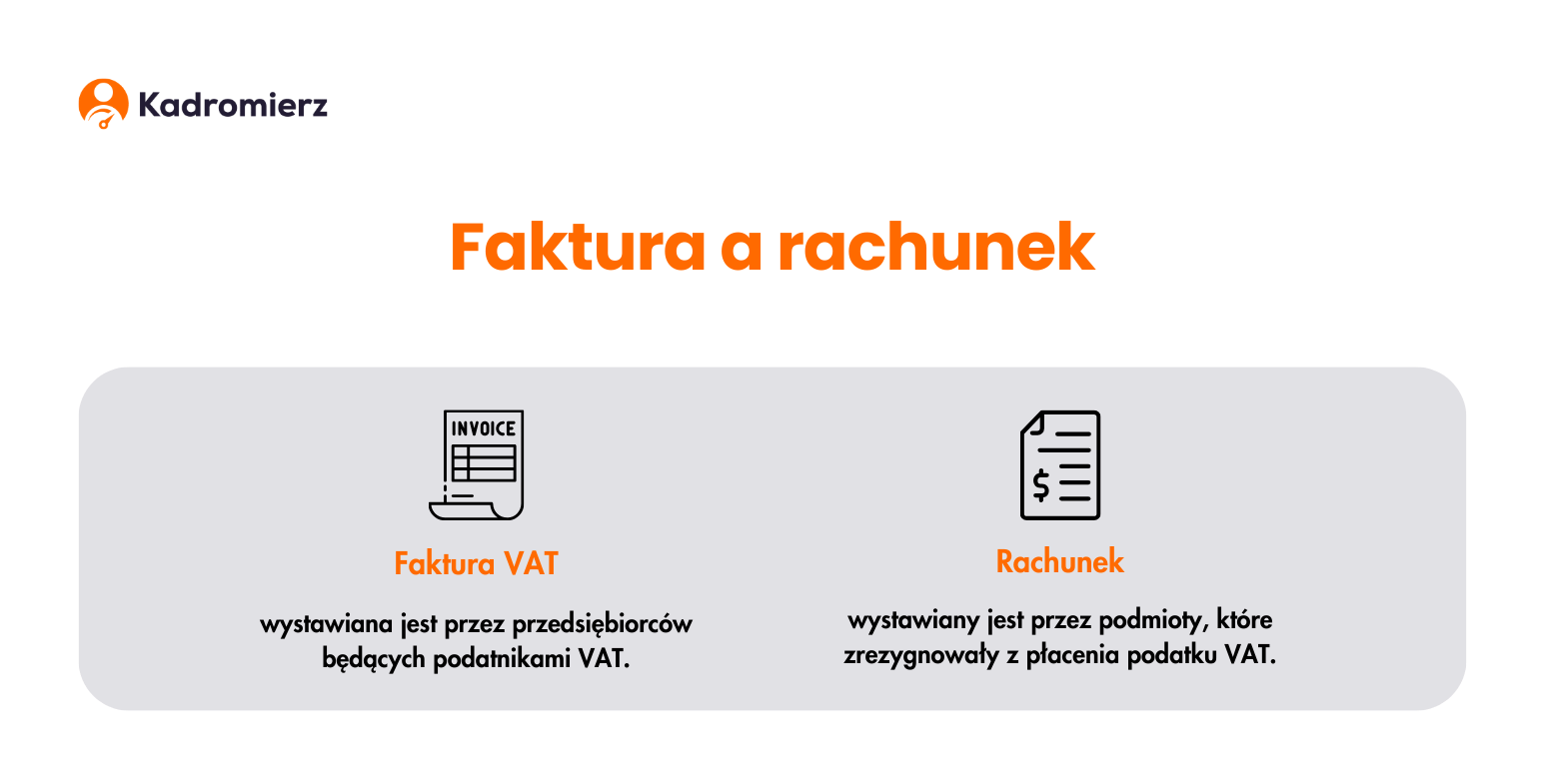

Zarówno rachunek, jak i faktura VAT pełnią podobną funkcję – potwierdzają sprzedaż towaru lub wykonanie usługi. Różnią się jednak tym, kto może je wystawiać oraz jakie informacje muszą zawierać. Faktura VAT to dokument księgowy przeznaczony dla czynnych podatników VAT, czyli przedsiębiorców, którzy rozliczają podatek od towarów i usług i przekazują go do urzędu skarbowego. Każda sprzedaż dokonana przez takiego podatnika musi być potwierdzona fakturą VAT. Dokument ten zawiera m.in. kwoty netto, stawki i wartości podatku oraz łączną kwotę brutto. Z kolei rachunek to prostsza forma potwierdzenia transakcji, z której mogą korzystać podmioty zwolnione z VAT – zarówno podmiotowo, jak i przedmiotowo. Taki przedsiębiorca nie wykazuje w rachunku stawki ani kwoty VAT, ponieważ nie jest zobowiązany do jego rozliczania.

Sprawdź, czym jest refaktura i jak ją wystawić.

Rachunek a faktura bez VAT

Od 2013 roku, po nowelizacji ustawy o VAT, rachunek przestał być odrębnym dokumentem księgowym. Przedsiębiorcy zwolnieni z podatku mogą dziś wystawiać faktury bez VAT, które formalnie zastąpiły dawne rachunki.

W praktyce pojęcia rachunek i faktura bez VAT bywają używane zamiennie, jednak zgodnie z przepisami faktura bez VAT jest bardziej ustandaryzowana i zgodna z aktualnymi regulacjami. Nie zawiera stawki ani kwoty podatku, a jedynie oznaczenie „zw” wraz z podstawą prawną zwolnienia (np. art. 113 ust. 1 ustawy o VAT).

Choć rachunki wciąż można wystawiać, w obrocie gospodarczym zostały one praktycznie zastąpione przez faktury bez VAT, które są wygodniejsze w ewidencji i zgodne z systemami księgowymi oraz KSeF.

Kto wystawia rachunek uproszczony?

Zgodnie z przepisami ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług rachunek uproszczony mogą wystawiać wyłącznie przedsiębiorcy zwolnieni z podatku VAT. Nie są oni zobowiązani do naliczania i odprowadzania podatku od towarów i usług, dlatego w ich dokumentach sprzedaży nie występuje stawka ani kwota VAT.

Zwolnienie z VAT może wynikać z dwóch głównych przyczyn:

- zwolnienie podmiotowe (art. 113 ust. 1 i 9 ustawy o VAT) – dotyczy przedsiębiorców, których roczny obrót firmy nie przekracza 200 000 zł,

- zwolnienie przedmiotowe (art. 43 ust. 1 ustawy o VAT) – obejmuje określone rodzaje działalności, które na mocy ustawy są zwolnione z VAT niezależnie od wysokości przychodów; należą do nich m.in.: usługi medyczne i opieki zdrowotnej, usługi edukacyjne (np. nauczanie prywatne, korepetycje, szkolenia), działalność finansowa, ubezpieczeniowa i inwestycyjna, działalność kulturalna i artystyczna w określonym zakresie.

Podmioty zwolnione z VAT nie mają obowiązku wystawiania faktury, chyba że kontrahent wyraźnie o nią poprosi.

Termin wystawienia rachunku a termin wystawienia faktury VAT

Zgodnie z art. 87 §3–4 Ordynacji podatkowej rachunek należy wystawić w ciągu 7 dni od:

- dnia wykonania usługi lub sprzedaży towaru – jeżeli nabywca zażądał rachunku jeszcze przed dokonaniem sprzedaży,

- dnia zgłoszenia żądania rachunku przez nabywcę – jeżeli żądanie wystawienia rachunku zostało zgłoszone po sprzedaży lub wykonaniu usługi.

Jeżeli żądanie wystawienia rachunku nastąpi po upływie 3 miesięcy od końca miesiąca, w którym miała miejsce sprzedaż lub wykonano usługę, sprzedawca nie ma obowiązku wystawienia rachunku. Może to jednak zrobić dobrowolnie – przepisy nie zabraniają wystawienia rachunku po terminie, jeśli obie strony się na to zgadzają.

Warto wiedzieć, że termin wystawienia rachunku różni się od terminu wystawienia faktury VAT. Zasady dotyczące faktur reguluje art. 106i ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, zgodnie z którym fakturę należy wystawić nie później niż do 15. dnia miesiąca następującego po miesiącu, w którym dokonano sprzedaży towaru lub wykonano usługę. Przedsiębiorca może jednak wystawić ją wcześniej – nawet w dniu sprzedaży – lecz nie wcześniej niż 60 dni przed planowaną dostawą lub wykonaniem usługi.

Forma wystawienia rachunku i faktury – papierowa czy elektroniczna?

Zarówno faktura VAT, jak i rachunek mogą być wystawiane w formie papierowej lub elektronicznej. Zgodnie z art. 2 pkt 32 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, faktura elektroniczna to dokument wystawiony i otrzymany w dowolnym formacie elektronicznym, który zawiera wszystkie wymagane dane określone w art. 106e ustawy o VAT. Faktura przesłana e-mailem w formacie PDF, wystawiona przez system fakturowy lub wygenerowana z programu księgowego jest w pełni równoważna fakturze papierowej.

W przypadku rachunków obowiązują te same zasady. Przepisy nie nakładają obowiązku zachowania konkretnej formy dokumentu – może on być sporządzony ręcznie, w edytorze tekstu, w arkuszu kalkulacyjnym lub w systemie online, o ile zawiera wszystkie niezbędne elementy.

Rachunek uproszczony a faktura – na co zwrócić uwagę?

Choć rachunek uproszczony i faktura pełnią podobną funkcję – potwierdzają sprzedaż towaru lub wykonanie usługi – różnią się zakresem informacji, jakie muszą zawierać. Podstawowa różnica polega na tym, że rachunek uproszczony nie zawiera danych dotyczących podatku VAT, takich jak stawka, kwota podatku czy wartość netto.

Zarówno rachunek, jak i faktura musi zawierać podstawowe informacje, takie jak:

- imię i nazwisko lub nazwa sprzedawcy oraz nabywcy,

- adresy,

- data wystawienia faktury/rachunku i sprzedaży,

- nazwa towaru lub usługi,

- ilość,

- łączna kwota należności.

Na fakturze dodatkowo obowiązkowe są: wartość netto, stawka i kwota podatku VAT oraz kwota brutto – zgodnie z wymogami art. 106e ustawy o VAT.

W przypadku faktur bez VAT należy w polu dotyczącym stawki VAT wpisać oznaczenie „zw” (zwolnione z podatku), a jeśli zwolnienie wynika z przepisów szczególnych – dodać także podstawę prawną.

Dowiedz się, czym jest nota korygująca.

Obowiązek wystawienia faktury VAT w KSeF – zmiany w 2026 r.

Warto już teraz przygotować się na nadchodzące zmiany w przepisach dotyczących fakturowania. Zgodnie z nowelizacją ustawy o podatku od towarów i usług, od 2026 roku w Polsce zostanie wprowadzony obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF) dla czynnych podatników VAT.

Zgodnie z aktualnym harmonogramem:

- od 1 lutego 2026 r. – obowiązek ten obejmie przedsiębiorstwa, które w 2024 r. miały sprzedaż powyżej 200 mln zł (wliczając VAT),

- od 1 kwietnia 2026 r. – obowiązek obejmie pozostałych podatników VAT,

- od 1 stycznia 2027 r. – obowiązek obejmie działalności, których suma sprzedaży z VAT nie przekracza 10 tys. miesięcznie.

KSeF stanie się więc podstawowym systemem do wystawiania, przesyłania i przechowywania faktur VAT w formie elektronicznej. Dokumenty będą musiały być generowane i przesyłane w ujednoliconym formacie XML, a ich numer nadany przez KSeF będzie stanowił potwierdzenie wystawienia faktury.

Warto podkreślić, że obowiązek ten nie obejmie rachunków oraz faktur bez VAT wystawianych przez przedsiębiorców korzystających ze zwolnienia z podatku. Osoby te nadal będą mogły tworzyć i przesyłać dokumenty w dowolnej formie – papierowej lub elektronicznej – bez konieczności korzystania z KSeF.

Dodatkowo, od 1 stycznia 2026 r. planowane jest podniesienie limitu zwolnienia z VAT z obecnych 200 000 zł do 240 000 zł rocznie.

Autor wpisu: