Trzymiesięczny okres rozliczeniowy

Przeczytaj w: 4 minuty

ostatnia aktualizacja: 04/08/2025

W wielu firmach coraz częściej stosuje się trzymiesięczny okres rozliczeniowy, który pozwala na większą elastyczność w planowaniu czasu pracy. Takie rozwiązanie może być bardzo korzystne, o ile zostanie prawidłowo wdrożone zgodne z obowiązującymi przepisami Kodeksu pracy. Sprawdź, jak prawidłowo układać grafik i obliczać nadgodziny w 3-miesięcznym okresie rozliczeniowym.

Sprawdź, co znajdziesz w artykule:

- 1 Czym jest trzymiesięczny okres rozliczeniowy?

- 2 Trzymiesięczny okres rozliczeniowy a grafik

- 3 Równoważny czas pracy a trzymiesięczny okres rozliczeniowy

- 4 3-miesięczny okres rozliczeniowy a wynagrodzenie

- 5 3-miesięczny okres rozliczeniowy – jak liczyć?

- 6 3-miesięczny okres rozliczeniowy a nadgodziny

- 7 Dlaczego warto wydłużyć okres rozliczeniowy?

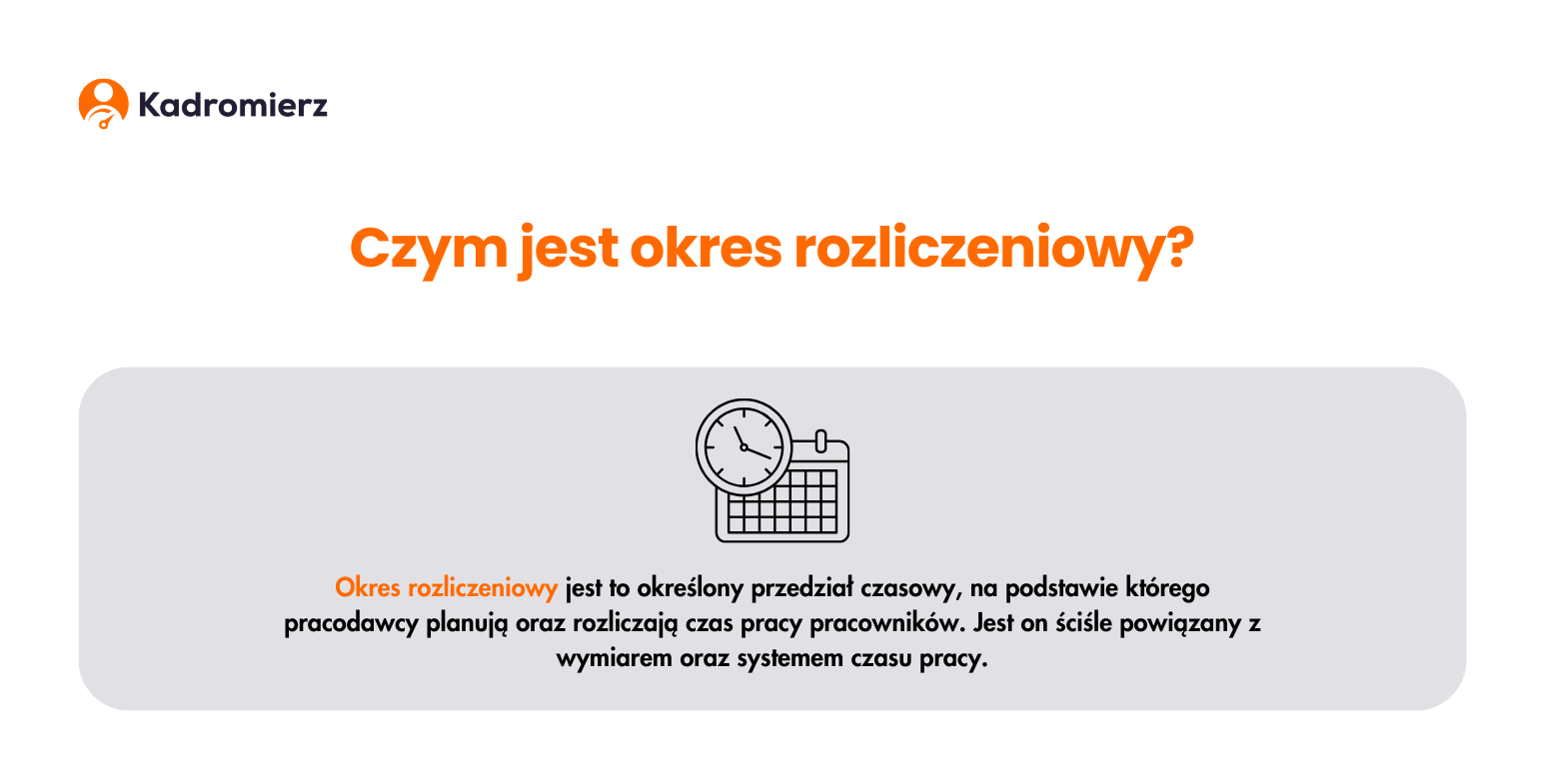

Czym jest trzymiesięczny okres rozliczeniowy?

Trzymiesięczny okres rozliczeniowy to jeden z możliwych wariantów planowania czasu pracy, w którym pracodawca ma obowiązek rozliczyć liczbę przepracowanych godzin w ujęciu kwartalnym – zgodnie z obowiązującymi normami czasu pracy. Niezależnie od rozkładu godzin w poszczególnych tygodniach, na koniec tego okresu suma przepracowanych godzin musi odpowiadać normie, czyli przeciętnie 40 godzin w przeciętnie pięciodniowym tygodniu pracy w przyjętym okresie rozliczeniowym nieprzekraczającym 4 miesięcy (art. 129 § 1 Kodeksu pracy). Dzięki temu pracodawca może elastyczniej planować pracę – w jednym miesiącu zwiększyć liczbę godzin, a w kolejnym ją zmniejszyć, bez konieczności wypłacania dodatków za nadgodziny (jeśli norma zostanie zachowana na koniec okresu).

Trzymiesięczny okres rozliczeniowy a grafik

Zgodnie z Kodeksem pracy (art. 129 § 3), rozkład czasu pracy pracownika może być sporządzony na okres krótszy niż okres rozliczeniowy, jednak musi obejmować co najmniej 1 miesiąc i powinien być przekazany pracownikowi z co najmniej 1-tygodniowym wyprzedzeniem przed rozpoczęciem pracy według danego grafiku. Planując grafik pracy w trzymiesięcznym okresie rozliczeniowym, pracodawca ma znacznie większą elastyczność w rozłożeniu liczby godzin pracy. Może dostosować harmonogram do sezonowego zapotrzebowania, projektów lub zmian kadrowych, zachowując zgodność z normami czasu pracy w ujęciu całego okresu. Przykładowo, jeśli obowiązuje rozliczenie od lipca do września, a norma czasu pracy wynosi łącznie 520 godzin, można zaplanować pracownikowi:

- 200 godzin w lipcu (np. w sezonie urlopowym lub przy zwiększonym ruchu),

- 200 godzin w sierpniu,

- a tylko 120 godzin we wrześniu, gdy zapotrzebowanie spadnie.

W przypadku miesięcznego okresu rozliczeniowego taki podział byłby niemożliwy – każdy miesiąc musiałby spełniać miesięczną normę godzin, co ogranicza możliwości dostosowania czasu pracy do rzeczywistych potrzeb.

Należy jednak pamiętać, że grafik pracy – niezależnie od okresu rozliczeniowego – musi spełniać wymagania Kodeksu pracy dotyczące m.in.:

- minimalnego odpoczynku dobowego (co najmniej 11 godzin),

- tygodniowego odpoczynku (co najmniej 35 godzin),

- maksymalnej liczby godzin pracy w dobie (w zależności od systemu czasu pracy),

- zapewnienia co najmniej jednej niedzieli wolnej w miesiącu.

Dodatkowo, rozkład czasu pracy powinien być zgodny z regulaminem pracy, umową o pracę lub układem zbiorowym.

Równoważny czas pracy a trzymiesięczny okres rozliczeniowy

Równoważny system czasu pracy to jeden z systemów czasu pracy przewidzianych przez Kodeks pracy, który umożliwia wydłużenie dobowego wymiaru pracy – nawet do 12, a w niektórych przypadkach do 16 lub 24 godzin – pod warunkiem, że zostanie to zrekompensowane odpowiednio dłuższymi okresami odpoczynku lub dniami wolnymi. W połączeniu z trzymiesięcznym okresem rozliczeniowym system ten pozwala na dużą swobodę w organizowaniu czasu pracy, zwłaszcza w zawodach wymagających niestandardowego rytmu pracy (np. ochrona, służba zdrowia, produkcja, gastronomia czy logistyka).

Trzymiesięczny okres rozliczeniowy w systemie równoważnym daje jeszcze więcej możliwości: np. pracownik może przez kilka dni pracować po 12 godzin dziennie, a następnie przez kolejne wykonywać pracę w mniejszym wymiarze godzin bądź korzystać z dodatkowych dni wolnych, aby ostatecznie zrównoważyć swój czas pracy. Dzięki temu nie trzeba od razu wypłacać dodatków za pracę w godzinach nadliczbowych – dopiero po zakończeniu całego okresu rozliczeniowego sprawdza się, czy przeciętna tygodniowa norma została przekroczona.

Ważne jednak, aby stosowanie tego systemu było zgodne z przepisami prawa. Zgodnie z art. 135 § 1 Kodeksu pracy, równoważny system czasu pracy może być stosowany wyłącznie w przypadku, gdy jest to uzasadnione rodzajem wykonywanej pracy lub jej organizacją. Z kolei wydłużenie okresu rozliczeniowego w równoważnym systemie czasu pracy do 3 miesięcy jest możliwe jedynie w szczególnie uzasadnionych przypadkach, a do maksymalnie 4 miesięcy – przy pracach uzależnionych od pory roku lub warunków atmosferycznych.

3-miesięczny okres rozliczeniowy a wynagrodzenie

Wprowadzenie 3-miesięcznego okresu rozliczeniowego nie zmienia zasad naliczania podstawowego wynagrodzenia – pracownik otrzymuje pensję zasadniczą zgodnie z warunkami określonymi w umowie o pracę. Różnica dotyczy natomiast sposobu i momentu rozliczania nadgodzin wynikających z przekroczenia przeciętnej tygodniowej normy czasu pracy. W przypadku dłuższego okresu rozliczeniowego, takiego jak 3 miesiące, dopiero po jego zakończeniu można jednoznacznie ustalić, czy doszło do przekroczenia przeciętnej 40-godzinnej tygodniowej normy (art. 129 § 1 i 2 Kodeksu pracy), a tym samym – czy pracownikowi należy się dodatek za nadgodziny średniotygodniowe.

Należy jednak pamiętać, że nadgodziny dobowe – czyli przekroczenie dobowej normy czasu pracy (np. 8 godzin w systemie podstawowym) – muszą być rozliczane na bieżąco, niezależnie od długości okresu rozliczeniowego. Jeśli w konkretnym dniu pracownik przepracuje więcej niż dopuszczalna liczba godzin, pracodawca ma obowiązek wypłacić odpowiedni dodatek za pracę w nadgodzinach już w najbliższym okresie płacowym.

3-miesięczny okres rozliczeniowy – jak liczyć?

Trzymiesięczny okres rozliczeniowy zazwyczaj rozpoczyna się pierwszego dnia miesiąca i kończy z upływem ostatniego dnia trzeciego miesiąca. Aby prawidłowo ustalić liczbę godzin do przepracowania w takim okresie, należy obliczyć wymiar czasu pracy, stosując metodę określoną w art. 130 § 1 Kodeksu pracy. Obliczenia te przebiegają według poniższych kroków:

- pomnóż liczbę pełnych tygodni w okresie rozliczeniowym przez 40 godzin,

- pozostałe dni robocze (czyli dni niepokrywające się z pełnymi tygodniami) pomnóż przez 8 godzin,

- od sumy otrzymanych godzin odejmij 8 godzin za każde święto ustawowo wolne od pracy, które przypada w dzień inny niż niedziela.

Na tej podstawie wymiar czasu pracy w 3-miesięcznych okresach rozliczeniowych w 2025 roku wynosi:

- od 1 stycznia do 31 marca – 496 godzin,

- od 1 kwietnia do 30 czerwca – 488 godzin,

- od 1 lipca do 30 września – 520 godzin,

- od 1 października do 31 grudnia – 488 godzin.

3-miesięczny okres rozliczeniowy a nadgodziny

Jeśli po zakończeniu całego okresu rozliczeniowego okaże się, że przeciętna norma tygodniowa została przekroczona, pracownikowi przysługuje wynagrodzenie za pracę nadliczbową wraz z 100% dodatkiem (art. 151¹ § 1 pkt 2 Kodeksu pracy). Pracodawca może również – za zgodą pracownika lub na jego wniosek – udzielić czasu wolnego w zamian za przepracowane godziny nadliczbowe, zamiast wypłaty dodatku (art. 151² Kodeksu pracy). Wymiar tego czasu wolnego zależy jednak od tego, kto inicjuje jego udzielenie.

Jeśli pracownik sam złoży wniosek, wówczas czas wolny udzielany jest w wymiarze równym liczbie przepracowanych nadgodzin – czyli za jedną nadgodzinę przysługuje jedna godzina wolnego. Z kolei jeśli to pracodawca zdecyduje o udzieleniu czasu wolnego z własnej inicjatywy, wymiar udzielonego czasu wolnego musi być o połowę wyższy – a więc za jedną nadgodzinę należy udzielić 1,5 godziny czasu wolnego. Ważne jednak, aby czas wolny był udzielony w odpowiednim wymiarze i w tym samym okresie rozliczeniowym, w którym powstały nadgodziny.

Dlaczego warto wydłużyć okres rozliczeniowy?

Wydłużenie okresu rozliczeniowego zwiększa się elastyczność w planowaniu czasu pracy – w miesiącach większego obciążenia pracownicy mogą pracować więcej, natomiast w spokojniejszych okresach ich grafiki są mniej intensywne. Dzięki temu możliwa jest także realna optymalizacja kosztów pracy. Pracodawca nie musi ponosić dodatkowych wydatków w miesiącach o większym natężeniu pracy, ponieważ nadgodziny można zrównoważyć mniejszą liczbą godzin w kolejnych tygodniach.

Praca w okresie rozliczeniowym wynoszącym 3 miesiące doskonale sprawdza się w branżach, które charakteryzują się sezonowością lub zmiennym tempem pracy – jak gastronomia, logistyka, handel czy rolnictwo. Umożliwia on rozłożenie godzin pracy tam, gdzie są rzeczywiście potrzebne, bez ryzyka przekroczenia limitów ustawowych w krótkim horyzoncie czasowym. Z perspektywy działów HR i menedżerów oznacza to także łatwiejszą organizację grafików – przy dłuższym okresie można uwzględnić święta, rotację pracowników czy absencje, bez konieczności częstych zmian harmonogramu.