Ekwiwalent za urlop – jak go obliczyć?

Przeczytaj w: 4 minuty

ostatnia aktualizacja: 25/06/2025

Rozwiązujesz umowę z pracownikiem, który nie wykorzystał przysługującego mu urlopu wypoczynkowego? Pamiętaj o obowiązku wypłacenia ekwiwalentu za urlop. Z artykułu dowiesz się, kiedy przysługuje ekwiwalent pieniężny, jak wyliczyć ekwiwalent za urlop oraz jak prawidłowo uwzględnić czynniki, takie jak współczynnik ekwiwalentu czy praca na część etatu.

Sprawdź, co znajdziesz w artykule:

Ekwiwalent za urlop – kiedy przysługuje?

Zgodnie z art. 154 § 1 Kodeksu pracy, każdemu pracownikowi zatrudnionemu na podstawie stosunku pracy przysługuje coroczny, płatny urlop wypoczynkowy w wymiarze:

- 20 dni – jeśli staż pracy wynosi mniej niż 10 lat,

- 26 dni – jeśli staż pracy wynosi co najmniej 10 lat.

Zgodnie z art. 152 § 2 KP pracownik nie może zrzec się prawa do urlopu. Niewykorzystany urlop wypoczynkowy należy wykorzystać najpóźniej do 30 września kolejnego roku kalendarzowego. Pamiętaj, że nie możesz oferować pracownikom ekwiwalentu pieniężnego zamiast wypoczynku – w ten sposób naruszysz prawa pracownika, co wiąże się z konsekwencjami ze strony Państwowej Inspekcji Pracy. Kodeks pracy przewiduje jedynie dwie sytuacje, w których ekwiwalent za urlop może zostać legalnie wypłacony.

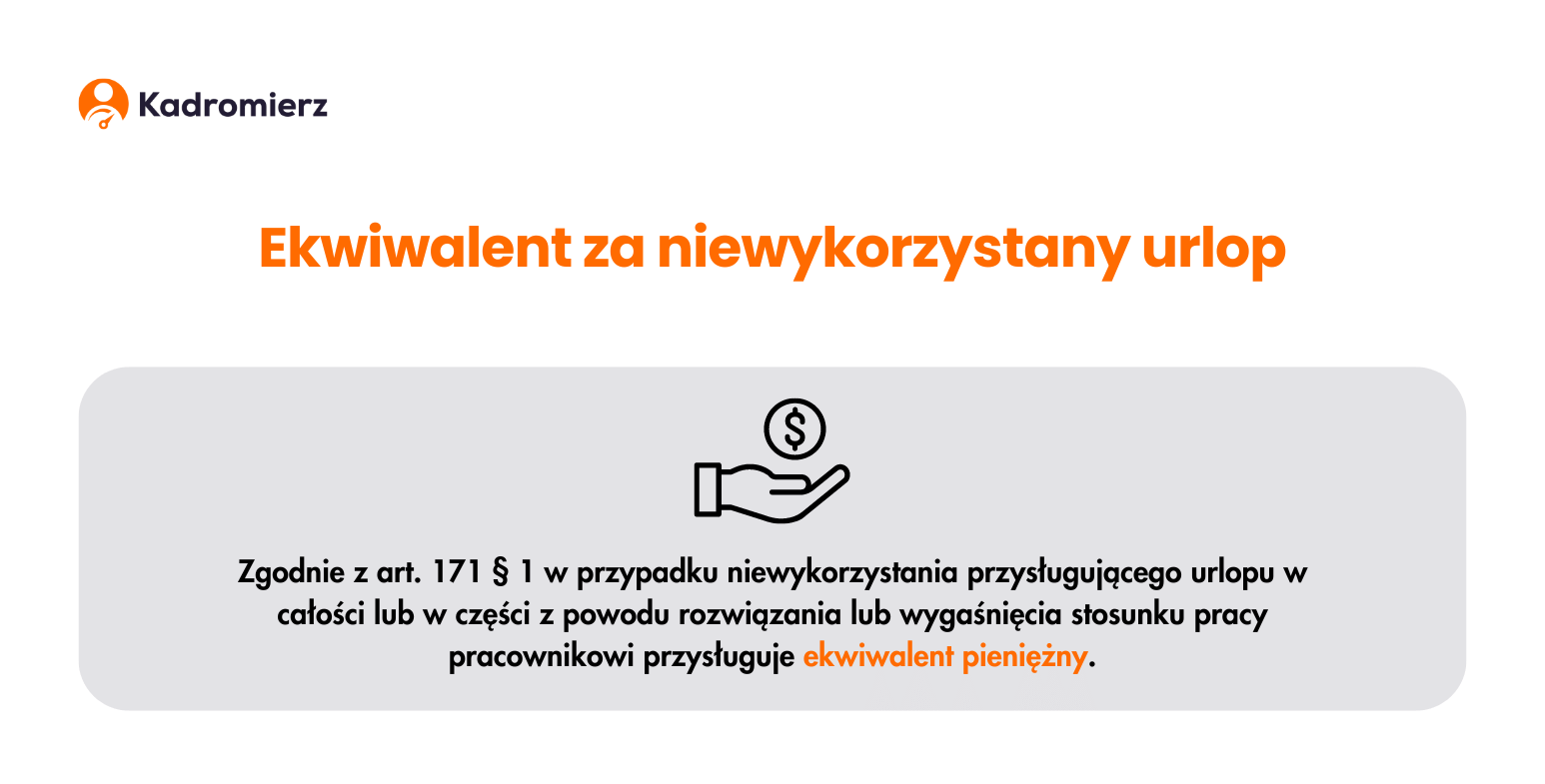

Zgodnie z art. 171 § 1 KP ekwiwalent przysługuje pracownikowi z powodu rozwiązania lub wygaśnięcia stosunku pracy, jeśli nie wykorzystał on w pełni przysługującego mu urlopu wypoczynkowego. Wyjątkiem od tej zasady jest zatrudnienie pracownika na podstawie kolejnej umowy o pracę zawartej z tym samym pracodawcą bezpośrednio po rozwiązaniu lub wygaśnięciu poprzedniej umowy o pracę. Wówczas strony umowy mogą postanowić o wykorzystaniu urlopu wypoczynkowego w czasie pozostawania pracownika w stosunku pracy zgodnie z kolejną umową.

Nie wiesz, co napisać we wniosku? Pobierz darmowy wzór wniosku o ekwiwalent za urlop w formacie .docx lub .pdf!

Ekwiwalent za urlop 2025 – współczynnik

Zgodnie z § 19 ust. 2 i 3 Rozporządzenia Ministra Pracy i Polityki Socjalnej z 8 stycznia 1997 r. do obliczenia wysokości ekwiwalentu za niewykorzystany urlop wypoczynkowy konieczne jest ustalenie współczynnika ekwiwalentu, czyli średniej miesięcznej liczby dni pracy w danym roku. W 2025 roku współczynnik ten zmienia się dwukrotnie w ciągu roku z uwagi na wprowadzenie od 1 lutego 2025 r. Wigilii Bożego Narodzenia (24 grudnia) jako ustawowo dnia wolnego od pracy.

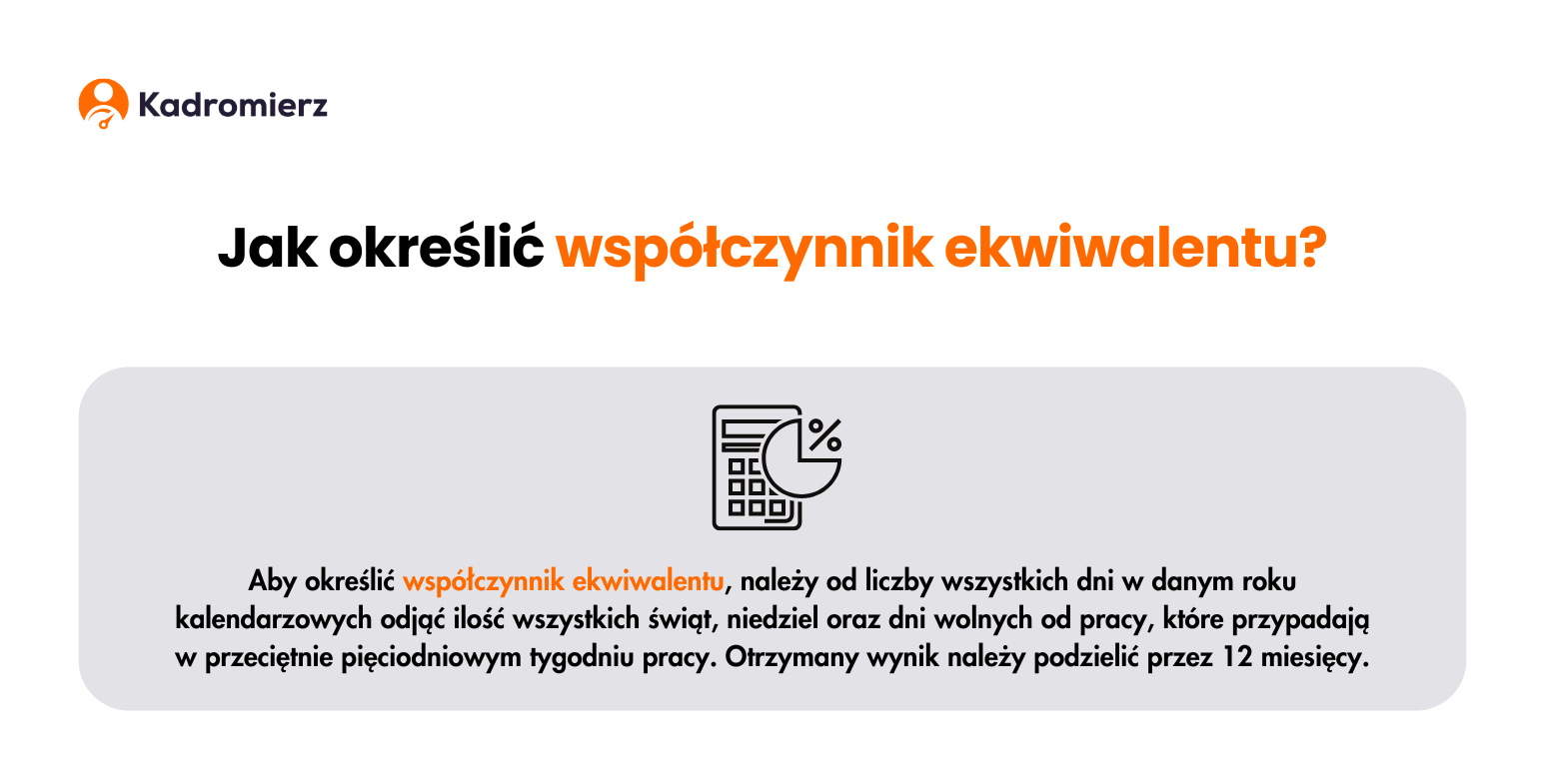

Współczynnik ekwiwalentu ustala się, odejmując od liczby dni w danym roku kalendarzowym łączną liczbę niedziel, świąt oraz innych dni wolnych od pracy (np. wolnych sobót). Otrzymany wynik – oznaczający liczbę dni pracujących – dzieli się przez 12, co pozwala ustalić średnią miesięczną liczbę dni pracy.

Warto pamiętać, że współczynnik ekwiwalentu zawsze należy obliczać dla roku, w którym dokonywana jest wypłata – nawet jeśli dotyczy ona zaległego urlopu z lat wcześniejszych.

W 2025 roku do wyliczenia współczynnika ekwiwalentu należy wziąć pod uwagę:

- 52 niedziele,

- 52 dni wolne od pracy (np. soboty w przypadku osób pracujących od poniedziałku do piątku),

- 11 dni świątecznych (od 1 lutego – 12 dni świątecznych).

Współczynnik ekwiwalentu za urlop od 1 stycznia do 31 stycznia 2025 r.

365 dni – 52 dni – 11 dni – 52 dni = 250 dni

250 dni : 12 = 20,83

Z powyższych obliczeń wynika, że współczynnik ekwiwalentu w okresie od 1 stycznia do 31 stycznia wyniósł 20,83.

Współczynnik ekwiwalentu za urlop od 1 lutego do 31 grudnia 2025 r.

365 dni – 52 dni – 12 dni – 52 dni = 249 dni

249 dni : 12 = 20,75

Z powyższych obliczeń wynika, że współczynnik ekwiwalentu w okresie od 1 lutego do 31 grudnia wynosi 20,75.

Współczynnik ekwiwalentu za urlop a praca na część etatu

Zgodnie z § 19 ust. 3 rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu za urlop, w przypadku zatrudniania pracowników w niepełnym wymiarze czasu pracy należy odpowiednio dostosować współczynnik ekwiwalentu do ich etatu.

Współczynnik ustalony dla pełnego etatu mnoży się przez wymiar czasu pracy danego pracownika. Przykładowo, w zależności od etatu, współczynnik ekwiwalentu w 2025 roku przyjmuje następujące wartości:

| Wymiar etatu | Współczynnik (styczeń 2025) | Współczynnik (od lutego 2025) |

|---|---|---|

| Pełny etat | 20,83 | 20,75 |

| 3/4 etatu | 15,62 | 15,56 |

| 1/2 etatu | 10,42 | 10,38 |

| 1/3 etatu | 6,94 | 6,92 |

| 1/4 etatu | 5,21 | 5,19 |

Zatrudniasz pracownika na część etatu? Sprawdź, ile urlopu na pół etatu.

Jak obliczyć ekwiwalent za urlop?

Zgodnie z § 18 rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 8 stycznia 1997, aby obliczyć ekwiwalent za urlop, należy wykonać kilka kroków:

- ustal miesięczne wynagrodzenie pracownika – uwzględnij stałe składniki wynagrodzenia oraz zmienne składniki przysługujące pracownikowi w czasie pozostawania pracownika w stosunku pracy,

- oblicz stawkę godzinową wynagrodzenia – podziel miesięczne wynagrodzenie przez wyżej wspomniany współczynnik ekwiwalentu, a następnie przez obowiązujący pracownika dobowy wymiar czasu pracy,

- pomnóż stawkę godzinową przez liczbę godzin niewykorzystanego urlopu – ten sposób otrzymasz ekwiwalent pieniężny za niewykorzystany urlop.

Co wlicza się do podstawy ekwiwalentu za urlop?

Zgodnie z § 15 ust. 1–3 wspomnianego rozporządzenia do podstawy ekwiwalentu wlicza się:

- stałe składniki miesięczne – elementy wynagrodzenia określone w stawce miesięcznej w stałej wysokości, przyjmowane w kwocie należnej w miesiącu nabycia prawa do ekwiwalentu,

- składniki zmienne za okresy nie dłuższe niż 1 miesiąc (z wyjątkiem wynagrodzenia za czas choroby lub odosobnienia oraz wyrównania do płacy minimalnej) – w wysokości średniej z 3 miesięcy poprzedzających miesiąc nabycia prawa do ekwiwalentu za urlop,

- składniki zmienne za okresy dłuższe niż miesiąc – ujmowane w średniej z ostatnich 12 miesięcy poprzedzających miesiąc nabycia prawa do ekwiwalentu.

Wyliczenie ekwiwalentu za urlop – przykład 2025

Przyjrzyjmy się konkretnemu przykładowi, aby zobrazować sposób obliczania ekwiwalentu za niewykorzystany urlop wypoczynkowy.

Pani Maria była zatrudniona w pełnym wymiarze czasu pracy na podstawie umowy o pracę od 1 stycznia do 30 czerwca 2025 roku. Umowa nie została przedłużona. W tym czasie przysługiwało jej 10 dni (80 godzin) urlopu, z których wykorzystała jedynie 2 dni (16 godzin). Jej stałe miesięczne wynagrodzenie brutto wynosiło 5000 zł, bez dodatkowych składników zmiennych.

Do obliczenia ekwiwalentu przyjmujemy współczynnik obowiązujący w momencie rozwiązania umowy – w tym przypadku 20,75 (dla okresu od lutego do grudnia 2025 r.).

5000 zł : 20,75 = 240,96 zł (stawka dzienna)

240,96 zł : 8 godzin = 30,12 zł (stawka godzinowa)

80 godzin – 16 godzin = 64 godziny (liczba niewykorzystanych godzin urlopu)

64 godziny × 30,12 zł = 1 927,68 zł (należny ekwiwalent za urlop)

Z obliczeń wynika, że Pani Marii przysługuje ekwiwalent pieniężny w wysokości 1 927,68 zł brutto.

Wypłacenie ekwiwalentu pieniężnego a składki ZUS

Ekwiwalent pieniężny za niewykorzystany urlop wypoczynkowy stanowi przychód ze stosunku pracy, dlatego – zgodnie z art. 12 ust. 1 ustawy o podatku dochodowym od osób fizycznych – podlega opodatkowaniu na takich samych zasadach jak wynagrodzenie za pracę.

Z kolei na gruncie ubezpieczeń społecznych, zgodnie z § 1-2 rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, ekwiwalent za urlop wchodzi do podstawy wymiaru składek ZUS.

Oznacza to, że od kwoty ekwiwalentu pracodawca musi odprowadzić składki na ubezpieczenia społeczne i zdrowotne, a także zaliczkę na podatek dochodowy, co wpływa na ostateczną wysokość wypłaty netto, jaką otrzymuje pracownik.

Kadromierz to nowoczesny program do planowania i monitorowania czasu pracy zatrudnionych, który oferuje również funkcję elektronicznych wniosków urlopowych. Dzięki niemu z łatwością zaplanujesz urlopy swoich pracowników i sprawdzisz, ile dni urlopowych im jeszcze przysługuje. Program pozwala szybko zweryfikować liczbę niewykorzystanego urlopu, co jest niezwykle przydatne przy obliczaniu ekwiwalentu za urlop. Zarejestruj się już dziś i przekonaj się, jak Kadromierz może usprawnić funkcjonowanie Twojej firmy.

Autor wpisu: