Działalność nierejestrowana 2025 – ile wynosi limit przychodów?

Przeczytaj w: 2 minuty

ostatnia aktualizacja: 23/12/2024

3499,50 zł – tyle wynosi miesięczny limit przychodów przy działalności niezarejestrowanej od początku stycznia 2025 roku. Rząd zwiększył możliwy przychód dla działalności nierejestrowanej do 75% wynagrodzenia minimalnego. Przeczytaj artykuł i dowiedz się więcej na temat działalności nierejestrowanej.

Sprawdź, co znajdziesz w artykule:

Na czym polega prowadzenie działalności nierejestrowanej?

Działalność nierejestrowana to drobna działalność zarobkowa. Chociaż może mieć cechy działalności gospodarczej, czyli być zorganizowana, mieć charakter zarobkowy, być prowadzona w sposób ciągły i we własnym imieniu, to jej prowadzenie nie wymaga rejestracji działalności gospodarczej. Jest to rozwiązanie szczególnie korzystne dla osób, które interesuje podjęcie dodatkowych aktywności zarobkowych. Nie ponoszą oni wówczas kosztów działalności i nie muszą odprowadzać składek ZUS.

Jeśli zdecydujesz się na prowadzenie działalności nierejestrowanej, pamiętaj o określonym limicie przychodów, którego przekroczenie wiąże się z automatycznym uznaniem działalności gospodarczej. Jeśli zdarzy Ci się przekroczyć limit przychodów, w ciągu 7 dni od tego zdarzenia musi nastąpić zarejestrowanie działalności gospodarczej w CEIDG (Centralnej Ewidencji i Informacji o Działalności Gospodarczej).

Jakie obowiązki musisz spełniać, prowadząc działalność nierejestrowaną?

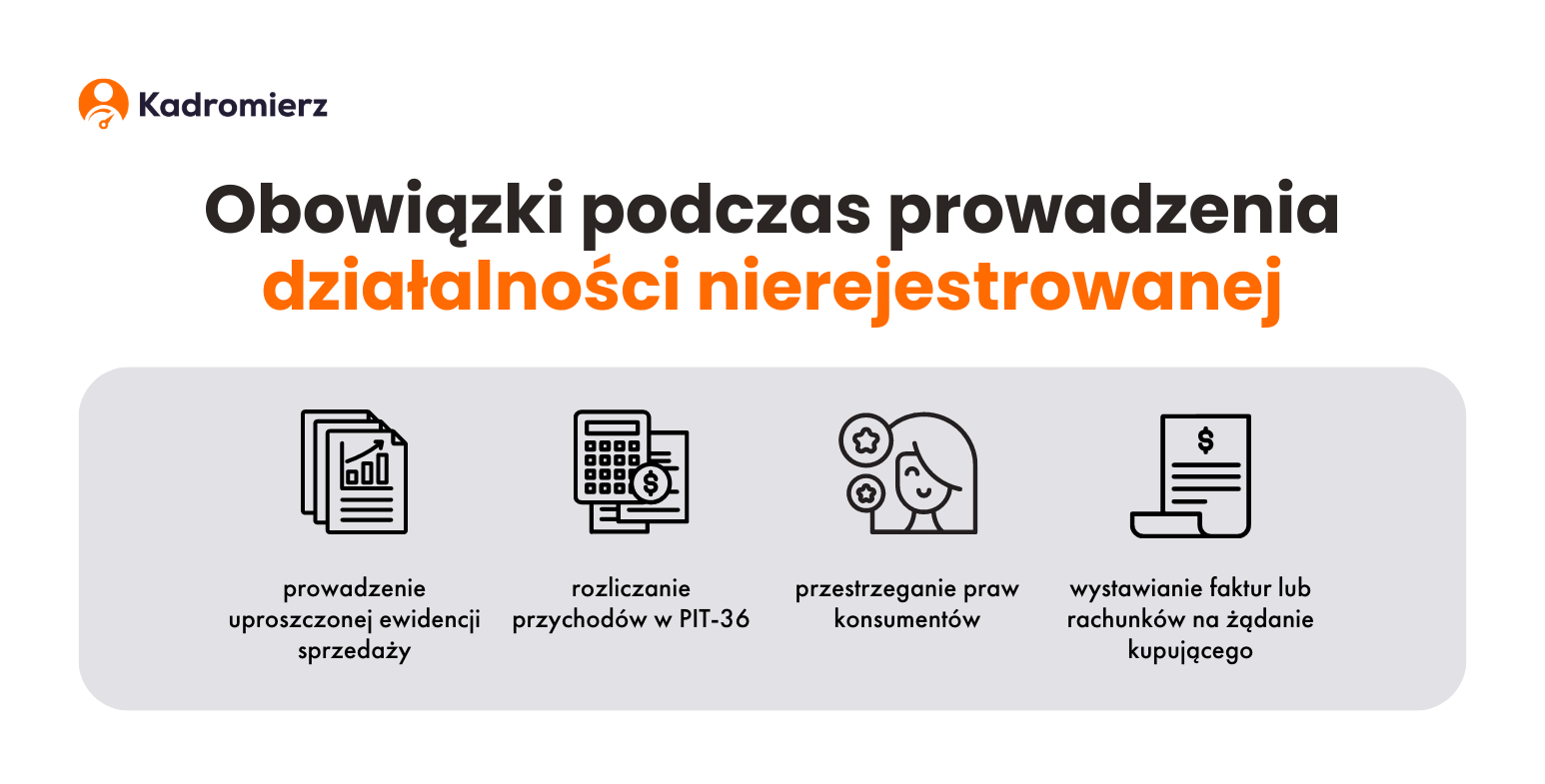

Prowadzenie działalności nierejestrowanej wiąże się także z pełnieniem kilku obowiązków:

- prowadzenie uproszczonej ewidencji sprzedaży,

- rozliczanie przychodów z działalności nierejestrowej (po odliczeniu kosztów) w zeznaniu rocznym PIT-36, według skali podatkowej,

- przestrzeganie praw konsumentów,

- wystawianie faktur lub rachunków na żądanie kupującego.

Pamiętaj również, że chociaż prowadzenie tego typu działalności nie wymaga rejestracji firmy, według prawa cywilnego nadal jesteś przedsiębiorcą w relacjach z konsumentami. Dlatego prowadząc działalność nierejestrową, masz także obowiązki związane z reklamacją, zwrotem czy naprawą uszkodzonego towaru.

Do jakiej kwoty nie trzeba rejestrować działalności gospodarczej?

Zgodnie z ustawą prawo przedsiębiorców nie musisz rejestrować swojej działalności, jeśli Twoje miesięczne przychody z tej działalności nie przekroczą 75% kwoty minimalnego wynagrodzenia za pracę i w ostatnich 60 miesiącach nie wykonywałeś(-aś) działalności gospodarczej.

Od stycznia 2025 roku kwota najniższego wynagrodzenia za pracę wynosi 4666 zł brutto miesięcznie. Limit przychodów z niezarejestrowanej wynosi równowartość 75% minimalnego wynagrodzenia, czyli 3499,50 zł brutto.

Działalność nierejestrowana – limity

We wrześniu 2022 roku rząd przedstawił projekt ustawy o zmianie ustaw w celu likwidowania zbędnych barier administracyjnych i prawnych. Planowane zmiany uwzględniły również zmianę art. 5 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców.

Jego treść po zmianach brzmi następująco: „Nie stanowi działalności gospodarczej działalność wykonywana przez osobę fizyczną, której przychód należny z tej działalności nie przekracza w żadnym miesiącu kwoty 75% minimalnego wynagrodzenia, o którym mowa w ustawie z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z 2020 r. poz. 2207), i która w okresie ostatnich 60 miesięcy nie wykonywała działalności gospodarczej”.

Nowe przepisy weszły w życie z początkiem lipca 2023 roku.

Działalność nierejestrowana 2025 a podatki

To, że nie musisz rejestrować swojej działalności, nie zwalnia Cię z płacenia podatków. Działalność nierejestrowana podlega opodatkowaniu i rozliczaniu w zeznaniu rocznym po przekroczeniu kwoty wolnej od podatku (30 tys. zł).

Kwota wolna od podatku nie wzrosła w 2025 roku, więc przekroczona może zostać o ponad 8 tys. zł. Wówczas ta nadwyżka ulegnie opodatkowaniu na zasadzie skali podatkowej (12%).

Autor wpisu: