Ekwiwalent za pracę zdalną – ile wynosi?

Przeczytaj w: 4 minuty

ostatnia aktualizacja: 16/07/2024

W dobie coraz powszechniejszej pracy zdalnej wiele osób zastanawia się nad regulacjami i formalnościami związanymi z tym trybem pracy. Jednym z kluczowych zagadnień jest ekwiwalent za pracę zdalną – jakie koszty powinien pokrywać pracodawca i ile wynosi ta rekompensata? W tym artykule omówimy definicję pracy zdalnej według Kodeksu pracy oraz zasady przyznawania ekwiwalentu za ponoszone koszty, w tym zużycie prądu.

Sprawdź, co znajdziesz w artykule:

Praca zdalna – Kodeks pracy

Według art. 67^18 Kodeksu pracy praca zdalna jest definiowana jako wykonywanie pracy całkowicie lub częściowo w miejscu wskazanym przez pracownika i każdorazowo uzgodnionym z pracodawcą, w tym w miejscu zamieszkania pracownika, w szczególności z wykorzystaniem środków bezpośredniego porozumiewania się na odległość.

Zgodnie z art. 67^24 Kodeksu pracy pracodawca ma obowiązek zapewnienia odpowiednich warunków pracy zdalnej, w tym:

- zapewnienia pracownikowi wykonującemu pracę zdalną materiałów i narzędzi pracy, takich jak urządzenia techniczne, które są niezbędne do wykonywania pracy zdalnej,

- zapewnienia pracownikowi wykonującemu pracę zdalną instalację, serwis, konserwację narzędzi pracy lub pokrycia niezbędnych kosztów z tym związanych,

- pokrycia kosztów energii elektrycznej oraz usług telekomunikacyjnych niezbędnych do wykonywania pracy zdalnej,

- pokrycia innych kosztów związanych z wykonywaniem pracy zdalnej, jeżeli zwrot takich kosztów został określony w porozumieniu z zakładową organizacją związkowa, regulaminie, poleceniu pracodawcy albo porozumieniu pomiędzy pracodawcą a pracownikiem,

- zapewnienia pracownikowi wykonującemu pracę zdalną szkolenia i pomocy technicznej niezbędnej do wykonywania pracy.

Oprócz tego, zgodnie z art. 207 Kodeksu pracy, pracodawca jest odpowiedzialny za zapewnienie bezpiecznych i higienicznych warunków pracy, także w przypadku pracy zdalnej. Może to obejmować ergonomiczną organizację stanowiska pracy w domu pracownika, co ma na celu minimalizowanie ryzyka związanego z pracą w warunkach domowych.

Sprawdź, jak powinna wyglądać ewidencja pracy zdalnej.

Ekwiwalent za pracę zdalną – kiedy przysługuje?

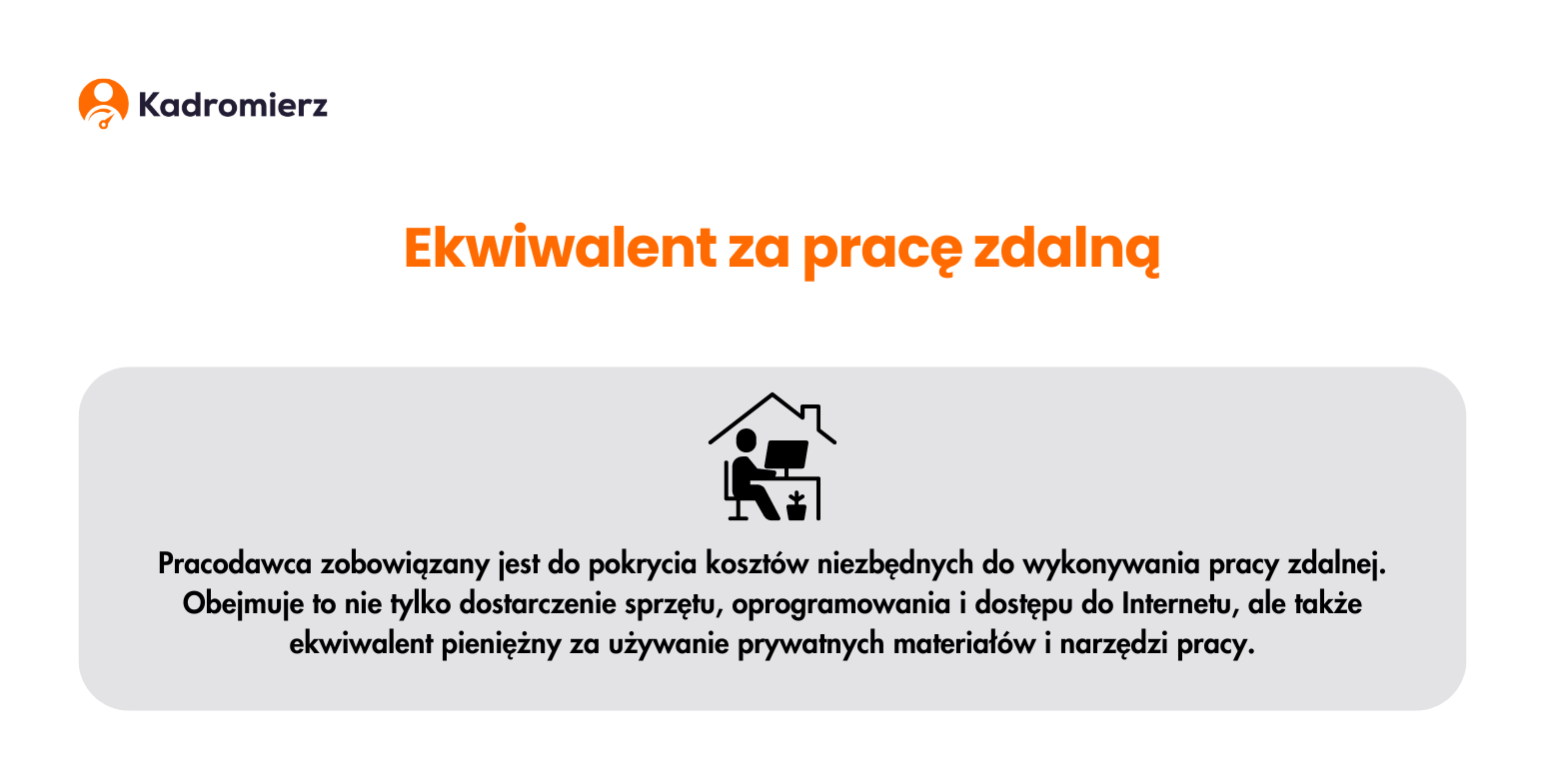

Przepisy Kodeksu pracy, w szczególności art. 67^24 § 3, stanowią, że pracodawca jest zobowiązany do pokrycia kosztów niezbędnych do wykonywania pracy zdalnej. Obejmuje to nie tylko dostarczenie sprzętu, oprogramowania i dostępu do Internetu, ale także ekwiwalent pieniężny za używanie prywatnych materiałów i narzędzi pracy. W praktyce pracodawca jest zobowiązany do zapewnienia pracownikowi tych materiałów, narzędzi i urządzeń, chyba że strony uzgodnią, że pracownik będzie korzystał z własnego sprzętu. Co ważne, pracodawca nie może zmusić pracownika do używania prywatnego sprzętu do wykonywania pracy zdalnej.

Należy pamiętać, że zwrot kosztów pracy zdalnej przysługuje zarówno pracownikom pracującym wyłącznie w trybie zdalnym, jak i tym, którzy pracują w systemie hybrydowym. W przypadku pracowników hybrydowych zwrot kosztów będzie proporcjonalny do liczby dni, w które faktycznie wykonywali pracę zdalną. Oznacza to, że jeżeli pracownik spędza część tygodnia w biurze, a część pracuje zdalnie, otrzyma zwrot kosztów jedynie za dni przepracowane poza biurem.

Jak obliczyć ekwiwalent za pracę zdalną?

Zgodnie z art. 64^24 § 5 obowiązek pokrycia kosztów związanych z wykonywaniem pracy zdalnej może być zastąpiony wypłatą ryczałtu. Wysokość ryczałtu powinna odzwierciedlać przewidywane koszty ponoszone przez pracownika w związku z realizacją obowiązków służbowych w trybie zdalnym. Przy ustalaniu wysokości ekwiwalentu lub ryczałtu bierze się pod uwagę kilka kluczowych czynników. Przede wszystkim uwzględnia się:

- w szczególności normy zużycia materiałów i narzędzi pracy, w tym urządzeń technicznych, ich udokumentowane ceny rynkowe,

- ilość materiału wykorzystanego na potrzeby pracodawcy i ceny rynkowe tego materiału,

- normy zużycia energii elektrycznej,

- koszty usług telekomunikacyjnych.

Kodeks pracy nie precyzuje jednak konkretnych stawek ekwiwalentu, pozostawiając to do uzgodnienia między pracodawcą a pracownikiem. Zasady te mogą być ustalone w regulaminie pracy, umowie o pracę lub w odrębnym porozumieniu dotyczącym pracy zdalnej.

Najczęściej wybieranymi formami obliczania należnego ekwiwalentu są:

- zastosowanie obliczania zasad odpisu amortyzacyjnego,

- obliczanie wartości sprzętu proporcjonalnie do liczby przepracowanych godzin.

Przykład 1.

Pan Jan wykonuje swoją pracę zdalnie, korzystając z prywatnego komputera, który w momencie zakupu kosztował 5000 zł. W celu obliczenia rocznego odpisu amortyzacyjnego pracodawca powinien zastosować stawkę amortyzacji wynoszącą 30%, przypisaną do symbolu 487 w Klasyfikacji Środków Trwałych (KŚT), obejmującego zespoły komputerowe.

Roczna amortyzacja: 5000 zł × 30% = 1500 zł

Miesięczna amortyzacja: 1500 zł / 12 miesięcy = 125 zł

Miesięczny ekwiwalent za używanie prywatnego laptopa przez Pana Jana wynosi 125 zł.

Przykład 2.

Pani Ania podpisała umowę na czas określony na 6 miesięcy (w okresie od 1 stycznia 2024 do 30 czerwca 2024 roku). Laptop, którego używa do pracy, ma wartość 5000 zł. Pani Ania wykonuje pracę częściowo zdalną w pełnym wymiarze godzin. Miesięcznie może wykorzystać do 5 dni pracy zdalnej (czyli max. 40 godzin).

Miesięczny koszt używania laptopa: 5000 zł / 6 miesięcy = 833,33 zł

Aby obliczyć stawkę godzinową, należy wziąć pod uwagę wymiar czasu pracy obowiązujący w poszczególnych miesiącach. W 2024 roku czas pracy od stycznia do kwietnia wynosi 168 h miesięcznie, a w maju i czerwcu – 160 h.

Koszt używania laptopa za godzinę pracy (styczeń-kwiecień): 833,33 zł / 168 h = 4,96 zł/h

Koszt używania laptopa za godzinę pracy (maj-czerwiec): 833,33 zł / 160 h = 5,21 zł/h

Sprawdź, jak ewidencjonować czas pracy zdalnej.

Ekwiwalent za prąd – praca zdalna

Jednym z najczęstszych dodatkowych kosztów, jakie ponoszą pracownicy pracujący zdalnie, są wyższe rachunki za prąd. Praca przy komputerze, korzystanie z dodatkowego oświetlenia oraz innych urządzeń elektronicznych sprawiają, że zużycie energii elektrycznej w domu pracownika może znacząco wzrosnąć. Długie godziny spędzone przed monitorem, ładowanie laptopów, telefonów komórkowych, a także korzystanie z drukarek czy skanerów, to tylko niektóre z czynników, które wpływają na wyższe rachunki za prąd.

Przepisy Kodeksu pracy, a w szczególności art. 67^24 § 3, stanowią, że pracodawca jest zobowiązany do pokrycia kosztów niezbędnych do wykonywania pracy zdalnej. Oznacza to, że koszty takie jak rachunki za prąd, które wynikają z konieczności używania urządzeń elektronicznych w celach służbowych, mogą być zrekompensowane pracownikowi. Pracodawcy mogą to zrobić na kilka sposobów. Najprostszym jest wypłata ryczałtu na pokrycie dodatkowych kosztów, którego wysokość jest ustalana na podstawie średniego zużycia energii przez urządzenia używane do pracy. Alternatywnie, pracodawca może zdecydować się na zwrot rzeczywistych kosztów na podstawie przedstawionych rachunków.

Przykład 3.

Pan Marek pracuje zdalnie przez 160 godzin miesięcznie. Średnie zużycie energii przez jego sprzęt wynosi 50 kWh miesięcznie, a koszt 1 kWh to 0,85 zł.

Miesięczny koszt ekwiwalentu za prąd powinien wynieść: 50 kWh × 0,85 zł = 42,50 zł

Czy ekwiwalent za pracę zdalną wlicza się do przychodu?

Zgodnie z art. 67^25 Kodeksu pracy, zapewnienie pracownikowi wykonującemu pracę zdalną przez pracodawcę materiałów i narzędzi pracy, w tym urządzeń technicznych niezbędnych do wykonywania pracy zdalnej, pokrycie kosztów związanych z wykonywaniem pracy zdalnej przez pracownika oraz wypłata ekwiwalentu pieniężnego lub ryczałtu, nie stanowią przychodu w rozumieniu przepisów ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. Oznacza to, że ekwiwalent za pracę zdalną oraz inne świadczenia związane z pokryciem kosztów pracy zdalnej nie są wliczane do przychodu pracownika i tym samym nie podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych.

Czy wysokość ekwiwalentu może się zmienić?

Wysokość ekwiwalentu za pracę zdalną może zmieniać się w trakcie zatrudnienia. Wynika to zarówno ze zmieniających się cen rynkowych, jak i z rodzaju sprzętu używanego przez pracownika. Na przykład, gdy pracownik zgłosi wymianę monitora na droższy model, pracodawca powinien odpowiednio dostosować wysokość ekwiwalentu. Taka korekta jest niezbędna, aby realnie odzwierciedlić koszty ponoszone przez pracownika podczas pracy zdalnej.

Praca zdalna stała się nieodłącznym elementem współczesnego rynku pracy, przynosząc ze sobą nowe wyzwania związane z organizacją czasu pracy i zarządzaniem zespołem na odległość. Kadromierz wychodzi naprzeciw tym potrzebom, oferując nowoczesne rozwiązania, takie jak grafik pracy online. Dzięki tej funkcji pracodawcy mogą łatwo tworzyć i modyfikować harmonogramy pracy, a pracownicy mają natychmiastowy dostęp do swoich grafików, niezależnie od miejsca, w którym się znajdują. Elektroniczna ewidencja czasu pracy oraz precyzyjna rejestracja czasu pracy znacząco ułatwiają rozliczenia i zapewniają pełną przejrzystość zarówno dla pracodawców, jak i pracowników. Zarejestruj się w Kadromierzu już dziś i przekonaj się, jak proste może być zarządzanie pracą zdalną.

Autor wpisu: