Ewidencja środków trwałych – jak ją przeprowadzić?

Przeczytaj w: 3 minuty

ostatnia aktualizacja: 16/07/2024

Niektórzy przedsiębiorcy mają obowiązek prowadzenia ewidencji środków trwałych, co obejmuje rejestrowanie zakupu środków trwałych oraz wartości niematerialnych i prawnych przez przedsiębiorstwo. Ewidencja ta jest istotnym elementem zarządzania majątkiem firmy, ponieważ umożliwia monitorowanie amortyzacji i zapewnia zgodność z przepisami podatkowymi. Niemniej jednak, nie każda firma jest zobowiązana do prowadzenia takiej ewidencji. W tym artykule wyjaśniamy, w jakich sytuacjach ewidencja środków trwałych jest obowiązkowa oraz jak prawidłowo ją prowadzić.

Sprawdź, co znajdziesz w artykule:

Co to są środki trwałe?

Środki trwałe to długoterminowe aktywa materialne, które są wykorzystywane w działalności gospodarczej jednostki przez okres dłuższy niż rok. Służą realizacji podstawowych zadań przedsiębiorstwa i są niezbędne do jego funkcjonowania. Do środków trwałych w firmie zalicza się m.in. budynki, maszyny, urządzenia, środki transportu, komputery, grunty czy też inwentarz żywy (zwierzęta hodowlane). Aby mogły one zostać uznane za środki trwałe, muszą być wykorzystywane przez podatnika na potrzeby związane z prowadzoną działalnością gospodarczą lub oddane do używania na podstawie umowy najmu, dzierżawy lub leasingu operacyjnego.

Środki trwałe w firmie charakteryzują się tym, że ich wartość jest rozliczana w czasie poprzez odpisy amortyzacyjne. Przynoszą one jednostce korzyści ekonomiczne w długim okresie. Ważne jest również, że ich wartość użytkowa utrzymuje się przez dłuższy czas, co odróżnia je od aktywów obrotowych.

Środki trwałe – od jakiej kwoty?

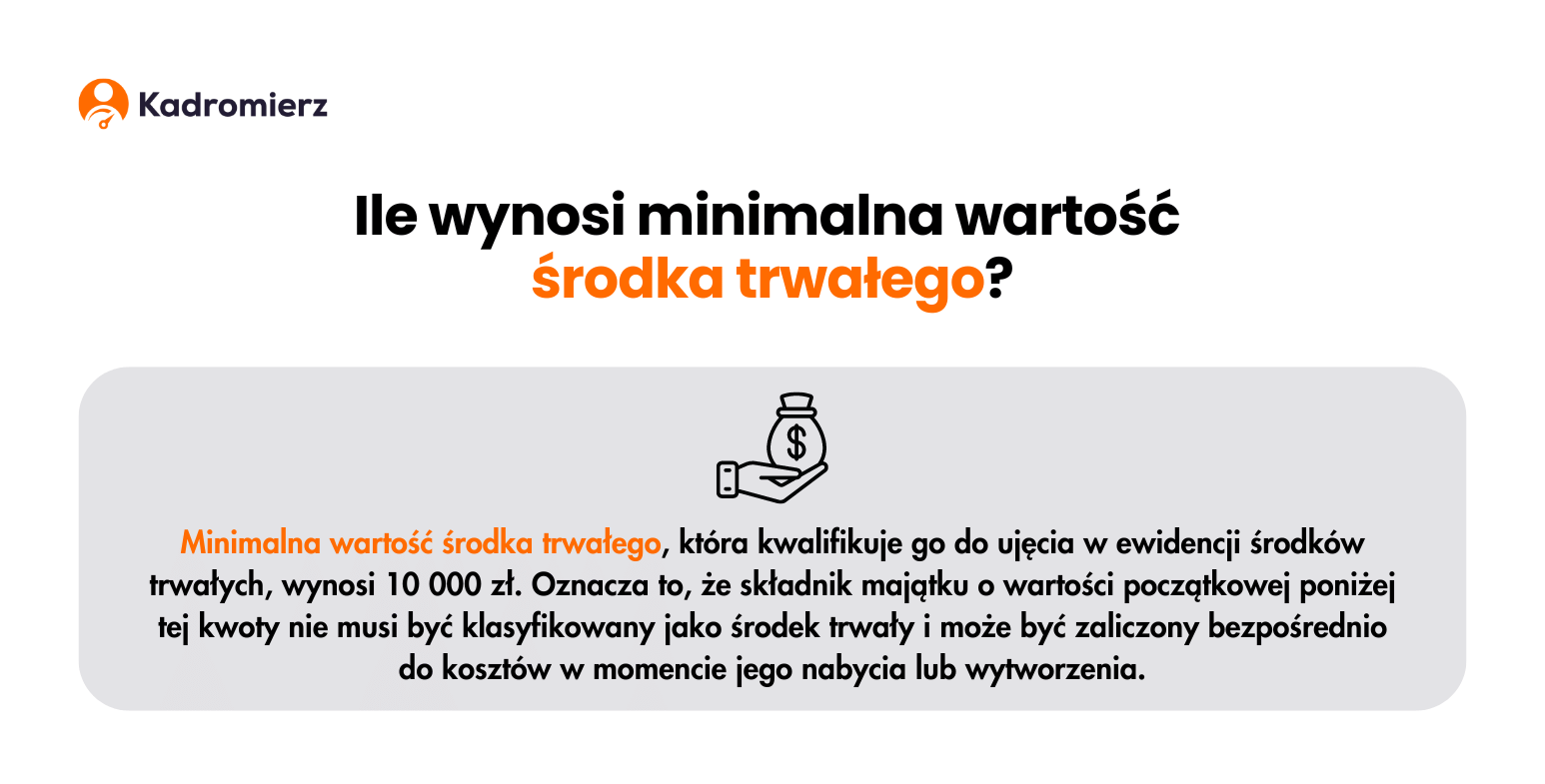

Zgodnie z ustawą z dnia 29 września 1994 r. o rachunkowości minimalna wartość środka trwałego, która kwalifikuje go do ujęcia w ewidencji środków trwałych, wynosi 10 000 zł. Oznacza to, że składnik majątku o wartości początkowej poniżej tej kwoty nie musi być klasyfikowany jako środek trwały i może być zaliczony bezpośrednio do kosztów w momencie jego nabycia lub wytworzenia.

Kto ma obowiązek prowadzenia ewidencji środków trwałych?

Ustawowy obowiązek ewidencjonowania środków trwałych został wprowadzony na mocy Rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia księgi przychodów i rozchodów. Zgodnie z § 5. Rozporządzenia obowiązek ten dotyczy przedsiębiorców obowiązanych do prowadzenia księgi przychodów i rozchodów, w tym:

- osoby fizyczne prowadzące działalność gospodarczą,

- przedsiębiorstwa w spadku,

- spółki cywilne osób fizycznych,

- spółki jawne osób fizycznych,

- spółki partnerskie, które prowadzą działalność gospodarczą.

Sprawdź, jakie są rodzaje spółek w Polsce.

Ewidencja środków trwałych a wykaz środków trwałych

Ewidencja środków trwałych oraz wykaz środków trwałych to często mylone ze sobą pojęcia, które odnoszą się do różnych form opodatkowania. Zgodnie z art. 22n ust. 1 ustawy o PIT, podatnicy prowadzący księgi rachunkowe muszą prowadzić ewidencję środków trwałych. Przepisy (art. 22n ust. 4 ustawy o PIT) nakładają obowiązek wprowadzenia środka trwałego do ewidencji najpóźniej w miesiącu przekazania go do używania, co jest warunkiem rozpoczęcia amortyzacji podatkowej (art. 22h ust. 1 pkt 1 ustawy o PIT).

W odróżnieniu od ewidencji wykaz środków trwałych odnosi się do podatników rozliczających się ryczałtem od przychodów ewidencjonowanych, zgodnie z art. 12 ust. 2 oraz art. 15 ust. 1 ustawy o zryczałtowanym podatku dochodowym. Mimo że ryczałtowy system opodatkowania nie uwzględnia odpisów amortyzacyjnych jako kosztów uzyskania przychodu, podatnicy są zobowiązani do prowadzenia wykazu środków trwałych. Zgodnie z Rozporządzeniem Ministra Finansów z dnia 17 grudnia 2002 r. zapisy w wykazie należy dokonywać najpóźniej w miesiącu rozpoczęcia używania środka trwałego.

Ewidencja środków trwałych – wzór

Ustawodawca nie przewidział dokładnego wzoru prowadzenia ewidencji środków trwałych. Taki dokument może być sporządzony w formie papierowej lub elektronicznej. Niemniej, zgodnie z art. 22n ustawy o podatku dochodowym od osób fizycznych, powinien zawierać następujące dane:

- liczbę porządkową,

- datę nabycia,

- datę przyjęcia do używania,

- określenie dokumentu stwierdzającego nabycie,

- określenie środka trwałego lub wartości niematerialnej i prawnej,

- symbol Klasyfikacji Środków Trwałych,

- wartość początkową,

- stawkę amortyzacyjną,

- kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco za okres dokonywania tych odpisów,

- zaktualizowaną wartość początkową

- zaktualizowaną kwotę odpisów amortyzacyjnych,

- wartość ulepszenia zwiększającą wartość początkową,

- datę likwidacji oraz jej przyczynę albo datę zbycia.

Jak dokonać wpisu do ewidencji środków trwałych?

W celu wprowadzenia danego dobra do środków trwałych w firmie koniecznej jest określenie jego wartości początkowej. Jest to inaczej cena zakupu oraz koszty uzyskania, takie jak np. koszty transportu, koszty ubezpieczenia, opłaty skarbowe czy notarialne, a także inne wydatki bezpośrednio związane z zakupem. Warto pamiętać, że w celu obliczenia wartości początkowej należy używać cen netto (pomniejszonych o podatek VAT) kosztów uzyskania. Koszt samego zakupu natomiast należy liczyć w cenie brutto.

W przypadku samodzielnego wytworzenia środka trwałego jego wartość określa się na podstawie sumy wszystkich kosztów związanych z produkcją. Mowa tutaj o kosztach takich jak np. koszty składników wytwórczych, wynagrodzenie pracowników, opłaty za usługi zewnętrzne.

W sytuacji, gdy nie da się jednoznaczne określić wartości początkowej (np. gdy przedmiot dostaje się w spadku), ustawodawca przewidział możliwość wyceny danego środka, porównując go do innych podobnych dostępnych na rynku. W ostateczności istnieje również możliwość skorzystania z wyceny biegłego rzeczoznawcy, jednak koszta z tym związane ponosi przedsiębiorca.

Na czym polega amortyzacja środków trwałych?

Prowadzenie ewidencji środków trwałych jest konieczne, jeśli przedsiębiorca chce korzystać z możliwości ich amortyzowania. Amortyzacja środków trwałych polega na rozłożeniu zużycia danego środka w czasie na podstawie tzw. odpisów amortyzacyjnych. Takie działanie pozwala na obniżenie należnego podatku dochodowego. Istnieją trzy sposoby amortyzacji środków trwałych:

- amortyzacja metodą liniową – najpopularniejsza metoda amortyzacji. Zgodnie z nią środek trwały ulega równomiernemu zużyciu przez cały okres jego użytkowania. Występuje stała wysokość odpisów amortyzacyjnych. Stawki amortyzacyjne zostały określone w załączniku 1 do ustawy o podatku dochodowym od osób fizycznych;

- w niektórych sytuacjach istnieje możliwość podwyższenia stawki amortyzacyjnej. Zwykle ma to miejsce w przypadku używanego sprzętu (takiego, który przed wprowadzeniem do firmy był użytkowany przez co najmniej 6 miesięcy). Przedsiębiorca musi odpowiednio wykazać, że dany środek faktycznie był wcześniej użytkowany, jeśli chce korzystać z podwyższonej stawki amortyzacyjnej;

- amortyzacja metodą degresywną – zakłada, że wartość środka trwałego spada najszybciej w początkowych okresach jego użytkowania. Wówczas odpisy amortyzacyjne są najwyższe i stopniowo zmniejszają się wraz z upływem czasu;

- amortyzacja jednorazowa – dotyczy wybranych grup środków trwałych i pozwala na jednorazowe zamortyzowanie całego zużycia. Chcąc jednorazowo zamortyzować sprzęt, należy pamiętać, że musi on być fabrycznie nowy. Limit jednorazowej amortyzacji wynosi 100 000 zł.

Kadromierz to innowacyjne narzędzie do zarządzania pracą, które rewolucjonizuje tradycyjny grafik czasu pracy, oferując efektywne i intuicyjne rozwiązania. Dzięki funkcji elektronicznej ewidencji czasu pracy umożliwia precyzyjne śledzenie i analizowanie godzin pracy, eliminując błędy i pomyłki związane z ręcznym prowadzeniem dokumentacji. Rejestracja czasu pracy online zapewnia dostęp do danych w czasie rzeczywistym, co pozwala na natychmiastowe monitorowanie obecności pracowników oraz lepsze planowanie zasobów ludzkich. Kadromierz znacząco usprawnia procesy kadrowe, dając pełną kontrolę nad czasem pracy w firmie. Zarejestruj się już dziś i dołącz do grona przedsiębiorstw korzystających z nowoczesnych metod zarządzania czasem pracy!

Autor wpisu: