Zwolnienie lekarskie na działalności gospodarczej

Przeczytaj w: 3 minuty

ostatnia aktualizacja: 25/01/2024

Aby otrzymać tzw. chorobowe, nie musisz być zatrudnionym na podstawie umowy o pracę. Prawa do zasiłku chorobowego mają także przedsiębiorcy, którzy zdecydują się na opłacanie ubezpieczenia chorobowego oraz spełnią konkretne warunki. Sprawdź, co warto wiedzieć na temat L4 na własnej działalności gospodarczej.

Sprawdź, co znajdziesz w artykule:

L4 na działalności gospodarczej 2024 – komu przysługuje?

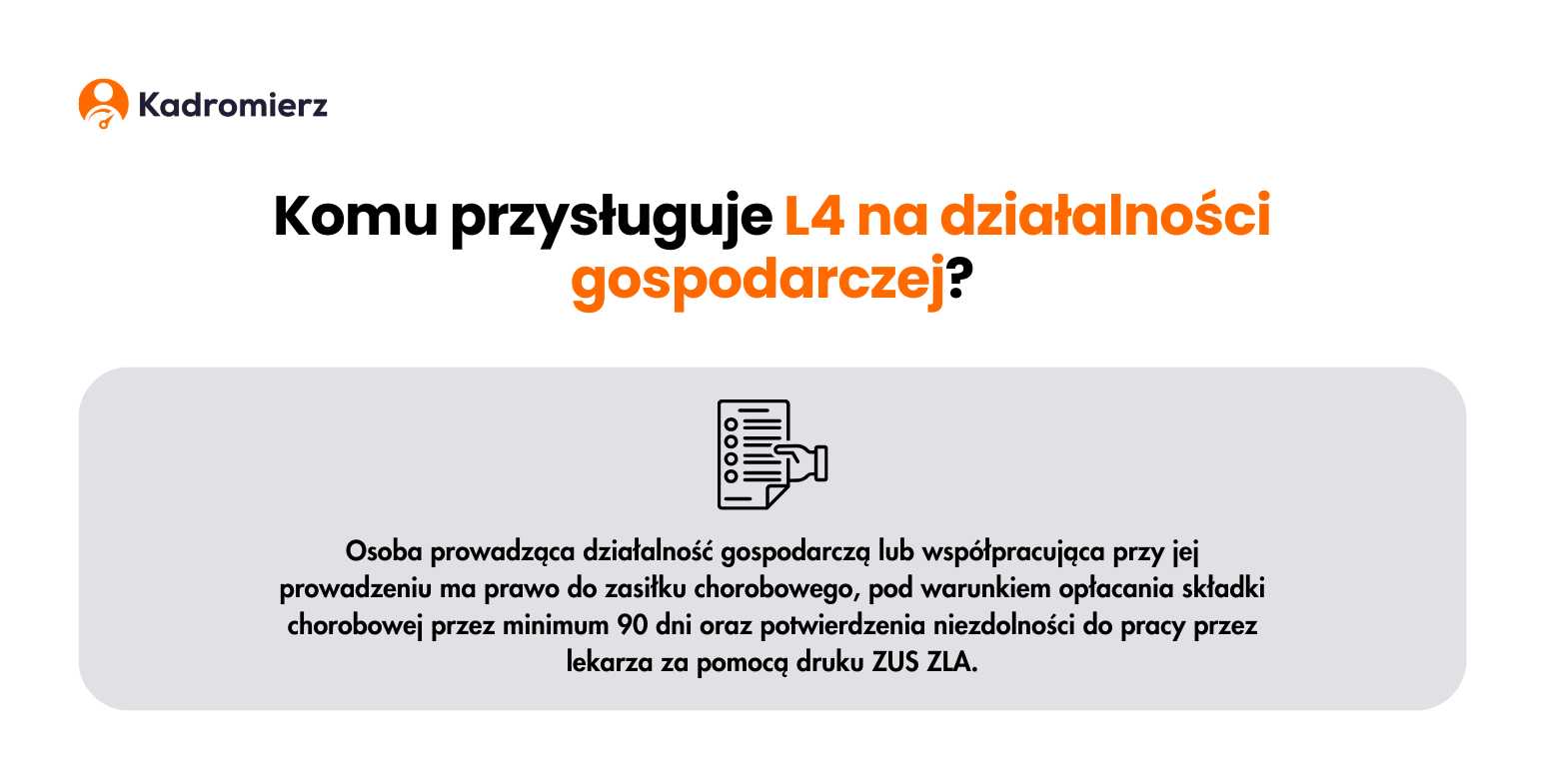

Osoba prowadząca działalność gospodarczą lub współpracująca przy jej prowadzeniu ma prawo do zasiłku chorobowego, pod warunkiem opłacania składki chorobowej oraz potwierdzenia niezdolności do pracy przez lekarza za pomocą druku ZUS ZLA. Co ważne, przedsiębiorcy nie mają obowiązku opłacania składek chorobowych, natomiast wiąże się to z brakiem zasiłku chorobowego w razie choroby.

Składka chorobowa wynosi 2,45% podstawy wymiaru, która w 2024 roku wyniosła 4694,40 zł. Jest to kwota 60% przeciętnego wynagrodzenia brutto. Zatem składka na ubezpieczenie chorobowe w 2024 roku nie może być niższa niż 115,01 zł.

Co ważne, od 2022 roku brak terminowej zapłaty składek na ubezpieczenie społeczne nie wpływa na możliwość otrzymania zasiłku chorobowego. Oznacza to, że, nawet jeśli zdarzyło Ci się opłacić składki ZUS z bardzo dużym opóźnieniem, masz prawo do zasiłku chorobowego, jeśli spełnisz pozostałe warunki.

Prawo do zasiłku chorobowego a okres wyczekiwania

Aby otrzymać prawo do zasiłku chorobowego, przedsiębiorca musi przejść przez tzw. 90-dniowy okres wyczekiwania. Oznacza to, że zanim będziesz mógł/mogła skorzystać z L4 na działalności gospodarczej, musisz być ubezpieczony(a) nieprzerwanie przez 90 dni. Odstępstwem od tej reguły jest kontynuowanie ubezpieczenia z innego tytułu w ramach prowadzonej działalności gospodarczej. W takiej sytuacji odstęp pomiędzy jednym a drugim ubezpieczeniem nie może wynieść więcej niż 30 dni.

Przykład

Pani Natalia była zatrudniona na podstawie umowy o pracę i z tego tytułu podlegała ubezpieczeniu chorobowemu. 5 stycznia zakończyła stosunek pracy z ówczesnym pracodawcą, aby 15 stycznia (czyli 10 dni później) rozpocząć działalność gospodarczą. Tego samego zgłosiła się do ubezpieczeń społecznych z tego tytułu oraz wyraziła chęć opłacania składek na ubezpieczenie chorobowe. W tej sytuacji Pani Alicja nie musi czekać 90 dni, aby otrzymać zasiłek chorobowy dla przedsiębiorcy.

Sprawdź, jak otworzyć własną działalność gospodarczą w 2024 roku.

L4 na własnej działalności – ile wynosi?

Aby obliczyć wysokość zasiłku chorobowego, należy ustalić wysokość podstawy wymiaru składek – możesz wpłacać dowolną kwotę, która nie jest niższa od wartości minimalnej. W 2024 roku wynosi ona 4694,40 zł. Następnie musisz obliczyć podstawę wymiaru zasiłku chorobowego. W tym celu oblicz średnią podstawę wymiaru składek z ostatnich 12 miesięcy, a następnie otrzymaną kwotę pomniejsz o 13,71%.

Jeśli znasz już podstawę wymiaru zasiłku chorobowego, kolejnym krokiem będzie obliczenie miesięcznej kwoty zasiłku chorobowego przed potrąceniem zaliczki na podatek dochodowy. Stanowi ona:

- 100% podstawy wymiaru zasiłku chorobowego – jeśli zwolnienie lekarskie przypada na okres ciąży,

- 80% podstawy wymiaru zasiłku chorobowego – w pozostałych przypadkach.

Pamiętaj, że obliczona kwota to miesięczna kwota zasiłku chorobowego. Za jeden dzień zwolnienia lekarskiego przysługuje Ci 1/30 tej kwoty. Na sam koniec trzeba pamiętać o odliczeniu zaliczki na podatek dochodowy (12%).

Przykład

Pani Anna prowadzi działalność gospodarczą od kilku lat i opłaca dobrowolną składkę chorobową. W ciągu ostatnich 12 miesięcy przez 3 miesiące opłacała składki na ubezpieczenie społeczne od podstawy, która wynosiła 4800 zł miesięcznie, natomiast przez pozostałe 9 miesięcy – 5000 zł miesięcznie. Pani Anna przybywała na zwolnieniu chorobowym 10 dni w trakcie jednego miesiąca. Nie była w tym czasie w ciąży.

Średnia podstawa wymiaru składek z ostatnich 12 miesięcy wyniosła:

[(4800 zł × 3) + (5000 zł × 9)] / 12 = 4950 zł

Podstawa wymiaru zasiłku chorobowego wyniosła:

4940 zł – (4950 zł * 0,1371) = 4271,36 zł

Miesięczna kwota zasiłku chorobowego przed potrąceniem zaliczki na podatek dochodowy:

4271,36 zł × 0,8 = 3417,09 zł

Dzienna kwota zasiłku chorobowego przed potrąceniem zaliczki na podatek dochodowy:

3417,09 zł / 30 = 113,90 zł

Kwota zasiłku chorobowego przed potrąceniem zaliczki na podatek dochodowy za okres 10 dni:

113,90 zł × 10 = 1139 zł

Ostateczna kwota zasiłku za okres 10 dni po odliczeniu zaliczki na podatek dochodowy:

1139 zł – (1139 zł × 0,12) = 1002,32 zł

Pani Anna otrzyma zasiłek w wysokości 1002,32 zł za okres 10-dniowego L4 na działalności.

Sprawdź, co musisz wiedzieć na temat rozliczeń w firmie.

Jak złożyć wniosek o zasiłek chorobowy?

Aby otrzymać zasiłek chorobowy dla przedsiębiorcy, musisz złożyć wypełniony formularz ZUS Z-3. Możesz to zrobić bezpośrednio w oddziale ZUS-u w formie papierowej bądź formie elektronicznej na stronie PUE ZUS. Informację o zwolnieniu lekarskim ZUS otrzyma bezpośrednio od lekarza.

Otrzymanie zasiłku chorobowego będzie możliwe w ciągu 30 dni od złożenia wniosku bądź 30 dni od momentu opłacenia zaległej składki chorobowej (jeśli nastąpi to później niż złożenie wniosku). W przypadku, gdy po upływie tego terminu świadczenie chorobowe nadal nie trafi na Twoje konto, masz możliwość ubiegania się o zapłatę odsetek ustawowych.

Okres zwolnienia lekarskiego a składki ZUS

W czasie zwolnienia lekarskiego nie musisz opłacać składek ubezpieczenia społecznego. W takiej sytuacji zwykle płacone składki ZUS zostaną proporcjonalnie zmniejszone, biorąc pod uwagę dni wypłaty zasiłku. Aby wspomniane składki zostały obniżone, musisz dokonać korekty deklaracji rozliczeniowych (formularz ZUS DRA). Co ważne, powyższej uldze nie podlega składka zdrowotna, która płacona jest w całości nawet podczas L4 na własnej działalności.

Zwolnienie lekarskie na działalności gospodarczej a kontrola ZUS

Pamiętaj, że przez okres zasiłku chorobowego przedsiębiorca nie może podejmować działalności zarobkowej ani zajmować się swoją działalnością gospodarczą. Jeśli ZUS dokona kontroli i dowiedzie, że wykorzystujesz zwolnienie lekarskie na działalności gospodarczej np. na wykonywanie pracy zarobkowej lub w innym celu niezgodnym z przeznaczeniem, może wstrzymać wypłatę zasiłku chorobowego albo całkowicie odebrać prawa do zasiłku.

Autor wpisu: