Składki ZUS 2025 – ile wyniosą?

Przeczytaj w: 4 minuty

ostatnia aktualizacja: 31/10/2024

System składek ZUS odgrywa kluczową rolę w finansowaniu polskiego systemu ubezpieczeń społecznych, zapewniając m.in. środki na emerytury, renty, świadczenia chorobowe czy wypadkowe. Każda osoba prowadząca działalność gospodarczą ma obowiązek opłacania składek ZUS, których wysokość zależy od kilku czynników, takich jak rodzaj działalności czy długość jej prowadzenia. Jak zmienią się składki ZUS w 2025 roku?

Sprawdź, co znajdziesz w artykule:

Składki na ubezpieczenie społeczne – co warto wiedzieć?

Składki na ubezpieczenie społeczne stanowią obowiązek każdej osoby prowadzącej działalność gospodarczą i są jedną z kluczowych form finansowania systemu zabezpieczeń społecznych w Polsce. Ich regularne opłacanie zapewnia przedsiębiorcom i osobom prowadzącym jednoosobową działalność gospodarczą dostęp do świadczeń emerytalnych, rentowych, chorobowych, a także wypadkowych, które są istotnym elementem ochrony w razie różnych zdarzeń losowych. Składki te są uregulowane ustawą o systemie ubezpieczeń społecznych z dnia 13 października 1998 roku.

Wysokość składek ZUS uzależniona jest od podstawy wymiaru, którą dla osób prowadzących działalność gospodarczą ustala się na podstawie minimalnego wynagrodzenia lub przeciętnego wynagrodzenia w gospodarce narodowej. W praktyce oznacza to, że zmiany w wysokości wynagrodzeń wpływają bezpośrednio na wysokość składek, jakie przedsiębiorcy muszą opłacać.

Ulga na start

Ulga na start to jedno z najbardziej popularnych rozwiązań skierowanych do nowych przedsiębiorców, które zostało wprowadzone w ramach ustawy Prawo przedsiębiorców z dnia 6 marca 2018 roku. Jest to forma wsparcia, której celem jest zmniejszenie obciążeń finansowych w początkowym okresie prowadzenia działalności gospodarczej, kiedy przedsiębiorcy często dopiero budują swoją pozycję na rynku i generują pierwsze przychody.

Korzystając z tej ulgi, osoba zakładająca działalność gospodarczą jest zwolniona z obowiązku opłacania składek na ubezpieczenie społeczne przez pierwsze 6 miesięcy od dnia rozpoczęcia działalności. Oznacza to, że przez ten czas przedsiębiorca nie musi opłacać składek na ubezpieczenia emerytalne, rentowe, chorobowe ani wypadkowe.

Należy jednak pamiętać, że przedsiębiorca korzystający z ulgi na start wciąż musi opłacać składkę zdrowotną. W 2025 roku zasady obliczania tej składki będą takie same jak w latach poprzednich.

Co istotne, okres korzystania z ulgi na start nie wlicza się do okresów składkowych, które są brane pod uwagę przy ustalaniu prawa do świadczeń z ubezpieczeń społecznych, takich jak emerytura czy renta. Warto również podkreślić, że ulga na start ma charakter fakultatywny – przedsiębiorca nie jest zobowiązany do jej wykorzystania, jeśli z jakiegoś powodu nie chce z niej korzystać. Może na przykład zdecydować się na opłacanie pełnych składek na ubezpieczenie społeczne już od pierwszego dnia działalności, co pozwoli mu szybciej gromadzić kapitał na przyszłe świadczenia.

Preferencyjne składki ZUS

Po upływie 6-miesięcznego okresu korzystania z ulgi na start przedsiębiorcy mają możliwość skorzystania z tzw. preferencyjnych składek ZUS przez kolejne 24 miesiące. Ich wysokość uzależniona jest zadeklarowanej kwoty, która nie może być niższa niż 30% kwoty minimalnego wynagrodzenia. Oznacza to, że przedsiębiorcy opłacający preferencyjne składki płacą jedynie ułamek tego, co wynosi pełny ZUS. Od 1 lipca 2024 roku minimalne wynagrodzenie wynosi 4300 zł brutto.

Preferencyjne składki obejmują takie same ubezpieczenia społeczne jak pełne składki, czyli emerytalne, rentowe, wypadkowe i chorobowe, jednak są one obliczane od niższej podstawy. W rezultacie składki emerytalne i rentowe, które mają bezpośredni wpływ na przyszłe świadczenia, są również niższe. To oznacza, że przedsiębiorca płacący preferencyjne składki przez 24 miesiące będzie odkładać na swoją przyszłą emeryturę mniejszą kwotę niż osoba opłacająca pełne składki. Składka zdrowotna nie jest objęta ulgą i opłacana jest w pełnej wysokości.

W 2025 roku zasady dotyczące preferencyjnych składek ZUS pozostaną niezmienione, a przedsiębiorcy będą mogli nadal korzystać z tego wsparcia przez dwa lata po zakończeniu okresu ulgi na start. Jednak ich wysokość będzie uzależniona od aktualnej stawki minimalnego wynagrodzenia, które w 2025 roku prawdopodobnie wzrośnie do kwoty 4666 zł.

Aby skorzystać z preferencyjnych składek, przedsiębiorca musi spełniać kilka warunków:

- nie prowadził działalności gospodarczej w ciągu ostatnich 60 miesięcy przed założeniem nowej firmy,

- nie wykonuje działalności na rzecz byłego pracodawcy, u którego był zatrudniony na etacie w roku poprzedzającym założenie działalności i wykonywał podobne obowiązki.

Mały ZUS plus

Mały ZUS plus umożliwia przedsiębiorcom, których roczne przychody nie przekraczają 120 000 zł, opłacanie składek na ubezpieczenie społeczne w niższej wysokości, uzależnionej od ich rzeczywistych dochodów, a nie od przeciętnego wynagrodzenia, jak to jest w przypadku standardowych składek ZUS.

Główną zasadą Małego ZUS plus jest ustalanie podstawy wymiaru składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe, dobrowolne chorobowe) na podstawie przeciętnego miesięcznego dochodu przedsiębiorcy z poprzedniego roku. Podstawę wymiaru składki stanowi od 30% minimalnego wynagrodzenia do 60% przeciętnego wynagrodzenia. Warto jednak pamiętać, że ponieważ składki emerytalne i rentowe płacone są od niższej podstawy, przyszła emerytura może być niższa niż w przypadku osób, które przez cały okres opłacały pełne składki. Program ten nie obejmuje jednak składki na ubezpieczenie zdrowotne, która musi być opłacana w pełnej wysokości, zgodnie z ogólnymi przepisami.

Jednym z głównych warunków przystąpienia do programu jest konieczność prowadzenia działalności gospodarczej przez co najmniej 60 dni w poprzednim roku kalendarzowym oraz spełnienie kryterium przychodowego. Program Mały ZUS plus jest dostępny dla przedsiębiorców przez maksymalnie 36 miesięcy w ciągu ostatnich 60 miesięcy prowadzenia działalności gospodarczej. To oznacza, że po trzech latach korzystania z tej formy wsparcia, przedsiębiorca będzie musiał wrócić do opłacania składek na pełnych zasadach. W 2025 roku Mały ZUS plus będzie nadal dostępny na tych samych zasadach, co w poprzednich latach.

Duży ZUS

Po zakończeniu okresu korzystania z preferencyjnych składek oraz programu Mały ZUS plus, przedsiębiorca jest zobowiązany do opłacania pełnych składek na ubezpieczenie społeczne, czyli tzw. dużego ZUS-u. W przeciwieństwie do preferencyjnych składek, które opierają się na obniżonej podstawie wymiaru, duży ZUS bazuje na 60% przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, które jest ogłaszane przez Główny Urząd Statystyczny.

Wysokość pełnych składek na duży ZUS zależy bezpośrednio od przeciętnego wynagrodzenia, które w ostatnich latach regularnie rośnie. W 2024 roku minimalna podstawa wymiaru składek wynosiła 4161 zł. Przewiduje się, że w 2025 roku przeciętne wynagrodzenie w Polsce ponownie wzrośnie, co automatycznie przełoży się na wyższą podstawę do obliczania składek ZUS.

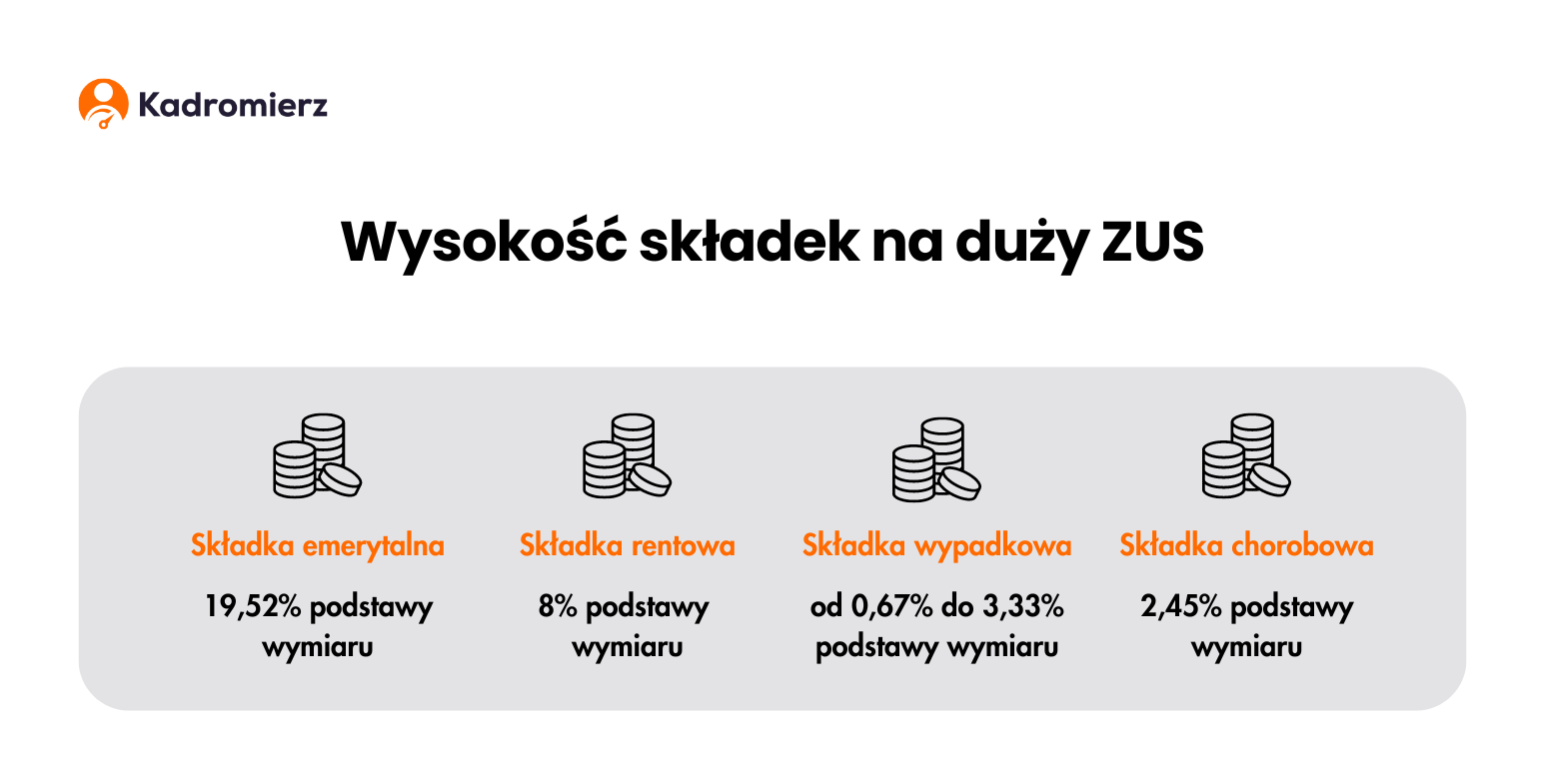

Na duży ZUS składają się następujące składki na ubezpieczenia społeczne:

- składka emerytalna – wynosząca 19,52% podstawy wymiaru,

- składka rentowa – wynosząca 8% podstawy wymiaru,

- składka wypadkowa – wynosząca od 0,67% do 3,33% podstawy wymiaru, w zależności od rodzaju działalności i stopnia ryzyka zawodowego,

- dobrowolna składka chorobowa – wynosząca 2,45% podstawy wymiaru.

Do tego dochodzi jeszcze składka na Fundusz Pracy (2,45%), którą przedsiębiorcy również muszą opłacać, o ile podstawa wymiaru składek na ubezpieczenia społeczne przekracza kwotę minimalnego wynagrodzenia za pracę.

Wysokość składek ZUS w 2025 roku

Zgodnie z założeniami projektu budżetu państwa na 2025 rok, rząd prognozuje wzrost przeciętnego wynagrodzenia w gospodarce narodowej do kwoty 8673 zł brutto. Podstawa wymiaru składek na ubezpieczenia społeczne dla osób prowadzących działalność gospodarczą wynosi 60% prognozowanego przeciętnego wynagrodzenia. W 2025 roku podstawa ta wyniesie zatem 5203,80 zł.

W związku z tym można się spodziewać, że pełne składki ZUS, czyli tzw. duży ZUS, będą wynosiły więcej niż w poprzednich latach. Oto jak wstępnie mogą wyglądać poszczególne składki na ubezpieczenia społeczne w 2025 roku:

- składka na ubezpieczenie emerytalne (19,52% podstawy wymiaru) – 1015,58 zł,

- składka rentowa (8% podstawy wymiaru) – 416,30 zł,

- składka ubezpieczenia chorobowego (2,45% podstawy wymiaru) – 127,49 zł (dobrowolna),

- składka wypadkowa (0,67% do 3,33% podstawy wymiaru) – od 34,87 zł do 173,78 zł, w zależności od ryzyka zawodowego,

- składka na Fundusz Pracy (2,45% podstawy wymiaru) – 127,49 zł.

Łączna suma pełnych składek społecznych dla przedsiębiorców w 2025 roku może wynosić nawet 1721 zł miesięcznie (bez składki zdrowotnej). Warto zauważyć, że wysokość składki wypadkowej zależy od rodzaju prowadzonej działalności, co oznacza, że w niektórych przypadkach przedsiębiorcy mogą płacić nieco mniej lub więcej.

Sprawdź, ile wynosi składka ZUS za studenta.

Autor wpisu: