Diety krajowe 2025 – ile wynoszą?

Przeczytaj w: 3 minuty

ostatnia aktualizacja: 04/12/2024

Wykonując obowiązki służbowe poza miastem, w którym mieści się siedziba firmy, musimy liczyć się z dodatkowymi kosztami. Są one związane głównie ze zwiększonymi wydatkami na wyżywienie, transport czy hotel. Podróżujesz służbowo? Sprawdź, kiedy należy Ci się dieta krajowa i ile pieniędzy dostaniesz na pokrycie kosztów podróży służbowej.

Sprawdź, co znajdziesz w artykule:

Kiedy przysługują diety krajowe?

Dieta krajowa przysługuje każdemu pracownikowi będącemu w podróży służbowej trwającej minimum 8h. Pozwala ona na pokrycie zwiększonych kosztów wyżywienia w czasie delegacji. Wysokość diety krajowej oblicza się na podstawie długości podróży – od rozpoczęcia podróży służbowej do jej zakończenia. Zarówno w przypadku wyjazdu na obszarze kraju, jak i poza jego granicami, czas trwania podróży należy liczyć w sposób ciągły.

Wysokość diet jest zróżnicowana ze względu na długość trwania podróży zgodnie z poniższymi danymi:

1) w przypadku wyjazdu jednodniowego:

- od 8 do 12h – przysługuje 50% diety pełnej,

- powyżej 12h – przysługuje dieta w pełnej wysokości.

2) w przypadku wyjazdu trwającego powyżej jednej doby:

- za każdą pełną dobę – przysługuje 100% diety

- za każdy niepełny dzień trwający krócej niż 8h – przysługuje 50% diety

- za każdy niepełny dzień trwający powyżej 8h – przysługuje 100% diety.

Ile wynosi dieta w delegacji?

1 stycznia 2023 roku zostały ustanowione nowe stawki diety krajowej, które niezmiennie obowiązują w 2025 roku. Zgodnie z nimi wysokość diety za dobę podróży służbowej na obszarze kraju wynosi:

- wysokość diety krajowej – 45 zł (dieta pełna),

- ryczałt za nocleg – 67,50 zł (150% diety),

- ryczałt za dojazdy – 9 zł (20% diety).

Na wyliczanie diety krajowej ma również wpływ bezpłatne wyżywienie. W zależności od posiłku kwota diety zostaje pomniejszona o:

- 25% wartości diety – jeśli pracownik otrzymał bezpłatne śniadanie lub kolację,

- 50% wartości diety – w przypadku bezpłatnego obiadu.

Dieta krajowa nie powinna być niższa niż stawka określona dla pracownika sfery budżetowej, jednakże regulacje obowiązujące w danym zakładzie pracy mogą założyć zwiększenie tej kwoty.

Wysokość ryczałtu za nocleg

Jeśli pracownik będący w delegacji zatrzymuje się w hotelu lub innym miejscu świadczącym usługi hotelarskie, powinien otrzymać zwrot kosztów za nocleg. Wysokość poniesionych przez niego kosztów musi udokumentować rachunkiem – koszt pobytu jednak nie może przekraczać 900 zł, czyli dwudziestokrotności stawki diety. Odstępstwo od tej reguły może mieć miejsce wyłącznie w uzasadnionych przypadkach. Zwrot kosztów za nocleg nie nastąpi, jeśli pracodawca uzna, że pracownik miał możliwość powrotu do miejscowości pobytu stałego lub czasowego pobytu. Ryczałt na pokrycie kosztów z tytułu podróży służbowych nie może przekroczyć wysokości stwierdzonej rachunkiem.

Gdy pracodawca nie zapewni noclegu pracownikowi przebywającemu w podróży służbowej, a pracownik nie przedstawi rachunków za nocleg, pracownikowi przysługiwał będzie ryczałt za nocleg w wysokości 150% diety, czyli 67,50 zł.

Jak obliczyć wysokość diety krajowej?

Wyliczanie diety zależy od czasu trwania delegacji służbowej. W przypadku podróży jednodniowej, która trwała od 8 do 12 godzin, pracownikowi należy się 50% pełnej diety, a powyżej 12 godzin – dieta pełna. Jeśli podróż służbowa trwała poniżej 8 godzin, diety się nie przyznaje.

Inna sytuacja ma miejsce w przypadku wyliczania wysokości stawki diety podróżnej, w przypadku wyjazdu trwającego więcej niż jedną dobę. Wówczas każdy pełny dzień wyjazdu jest równoznaczny z otrzymaniem diety pełnej. Natomiast za dzień niepełny należy się 50% (podróż trwająca w ten dzień nie dłużej niż 8 godzin) lub 100% (podróż trwająca ponad 8 godzin).

Zobacz też, jak rozliczyć godziny pracy w delegacji.

Przykład

Pan Marek wyruszył w podróż służbową 31 stycznia 2025 roku o godzinie 10:00. Powrót miał miejsce 3 lutego o godzinie 12:00. Miejsce noclegu Pana Marka nie zostało wskazane przez pracodawcę, a sam pracownik nie wykazał rachunków dotyczących należności za nocleg w hotelu. Jak obliczyć wysokość diety z tytułu podróży krajowej odbytej przez Pana Marka?

Po pierwsze, należy obliczyć długość czasu podróży służbowej. Według powyższych informacji pan Marek przebywał w delegacji 3 pełne dni (dzień liczony od godziny 10 pierwszego dnia do godziny 10 dnia następnego), a także jeden dzień niepełny.

Za 3 pełne dni należy się pełna dieta, a za jeden niepełny – 50% diety.

3 × 45 zł + 0,5 × 45 zł = 157,50 zł

Za 3-dniowy nocleg panu Markowi przysługuje również 150% pełnej diety.

3 × 67,50 zł = 202,50 zł

Zatem Panu Markowi przysługuje 360 zł (157,50 zł + 202,50 zł) z tytułu diety za podróż służbową.

Wyjazd służbowy za granicą a dieta

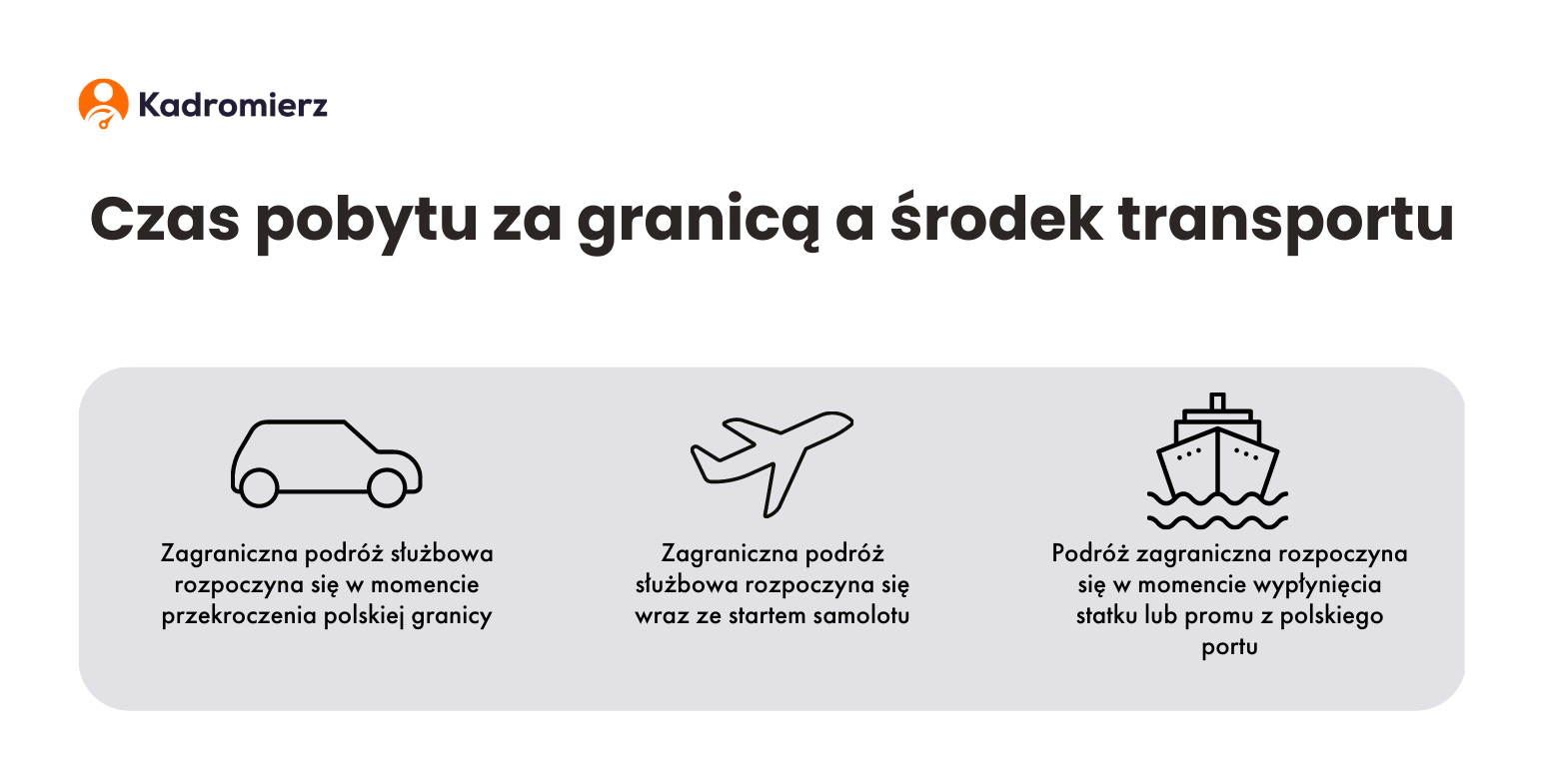

W przypadku zagranicznego wyjazdu z tytułu podróży służbowej czas pobytu zależy od wybranego środka transportu:

- komunikacja lądowa – zagraniczna podróż służbowa rozpoczyna się w momencie przekroczenia polskiej granicy, a kończy wraz z chwilą ponownego jej przekroczenia w drodze powrotnej; droga, jaką pracownik przebędzie w drodze do granicy i z powrotem, liczy się jako podróż krajowa, a co za tym idzie, niezbędne będzie wyliczenie diety krajowej,

- komunikacja lotnicza – podróż ma swój początek wraz z chwilą startu samolotu z ostatniego lotniska w kraju w drodze za granicę, a kończy się wraz z lądowaniem na pierwszym krajowym lotnisku,

- komunikacja morska – podróż zagraniczna rozpoczyna się w momencie wyjścia statku lub promu z polskiego portu i trwa do chwili wejścia statku lub promu do polskiego portu w drodze powrotnej.

Wysokość diety z tytułu podróży zagranicznej zależna jest od kraju, który jest celem podróży. Stawki określone zostały w Rozporządzeniu Ministra Pracy i Polityki Społecznej z dnia 30 czerwca 2022 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

Pracodawcy spoza sfery budżetowej mogą określać własne warunki wypłacania pracownikom należności z tytułu podróży służbowej na obszarze kraju lub poza nim. Takie ustalenia można wprowadzić na podstawie regulaminu wynagradzania, układów zbiorowych pracy czy zawrzeć w treści umowy o pracę. Warunki zwrotu należności za czas podróży służbowej pracownika nie mogą być jednak mniej korzystne niż te wynikające z ustawy.

Przykładowe stawki diety w podróży zagranicznej:

- Austria – 57€

- Chiny – 55€

- Czechy – 41€

- Francja – 50€

- Hiszpania – 50€

- Litwa – 45€

- Niemcy – 49€

- Rosja – 48€

- Ukraina – 41€

- USA – 59$

- Wielka Brytania – 45£

- Włochy – 53€

Diety dla kierowcy – zmiany

Nieco inaczej wygląda sytuacja w przypadku diety dla kierowców. Różnica obejmuje wyłącznie pracowników zatrudnionych jako kierowcy zawodowi odbywający podróże międzynarodowe. 2 lutego 2022 roku w życie wszedł tzw. pakiet mobilności związany z unijną Dyrektywa nr 2020/1057 z dnia 15 lipca 2020 roku. Jedną ze zmian jest usunięcie delegacji zagranicznych w przypadku kierowców zawodowych. Zatem kierowca zatrudniony na podstawie umowy o pracę nie będzie pozostawał w podróży służbowej i tym samym, nie otrzyma diety dla kierowców, która była do tej pory częścią wynagrodzenia.

Autor wpisu: